【社服】深度复盘LVMH:奢侈品造梦者,逆向营销启蒙家

1.1. 百年品牌历史,横跨五洲

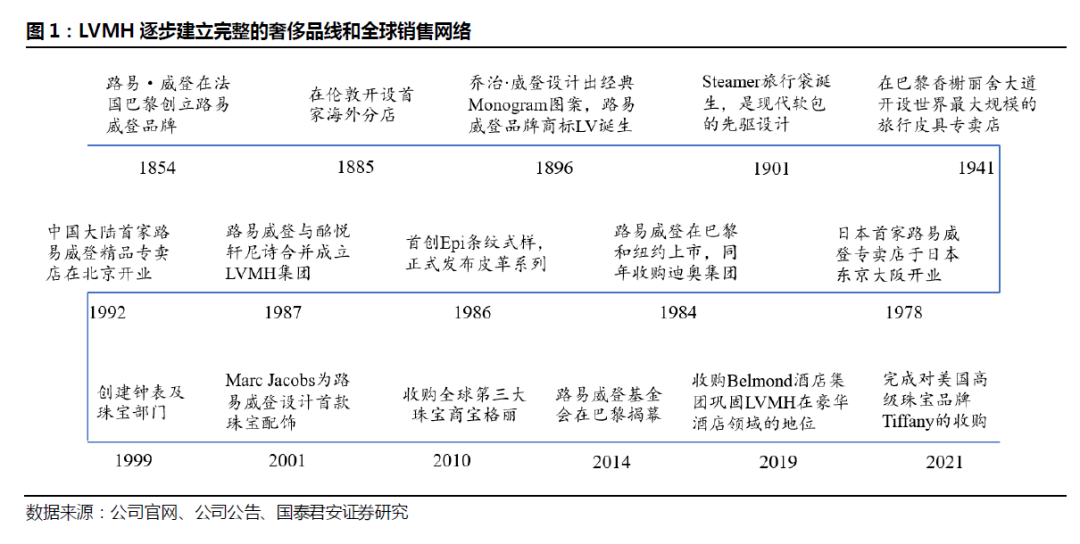

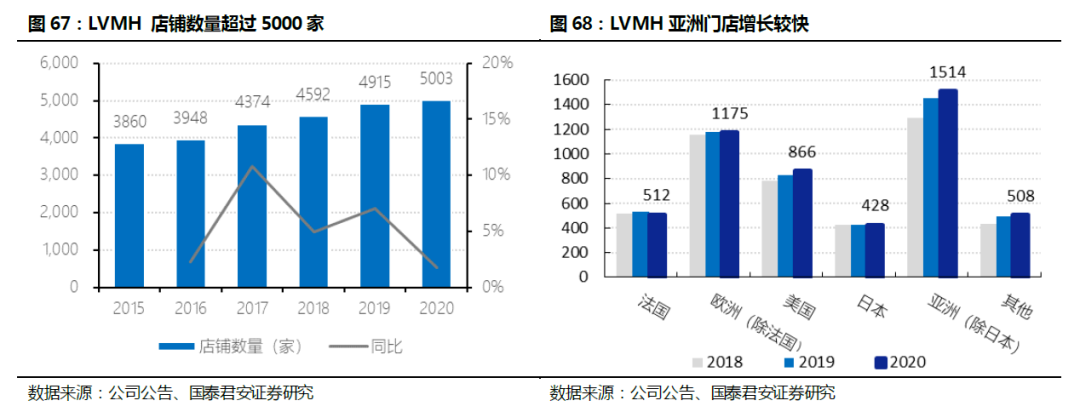

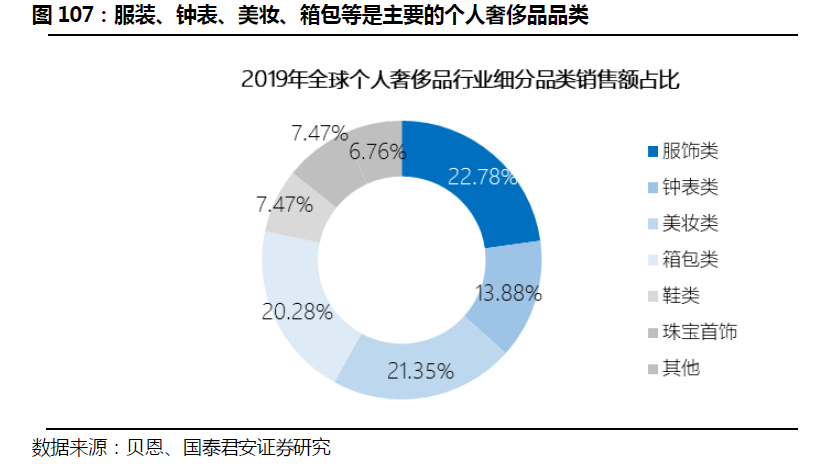

LVMH集团(路易威登·酩悦轩尼诗)是全球最大的跨国奢侈品集团,总部位于法国巴黎,于1987年由时装皮具公司路易威登与名酒集团酩悦轩尼诗两大奢侈品公司合并而来,在发展过程中于全球范围内攻城略地,不断拓展业务范围和销售渠道,目前已建立起时装及皮具、葡萄酒及烈酒、香水及化妆品、钟表及珠宝、精品零售五条成熟的奢侈品业务线,和超过5000家门店的销售网络,旗下拥有75个知名优质品牌,包括享誉世界的LV和Dior等。

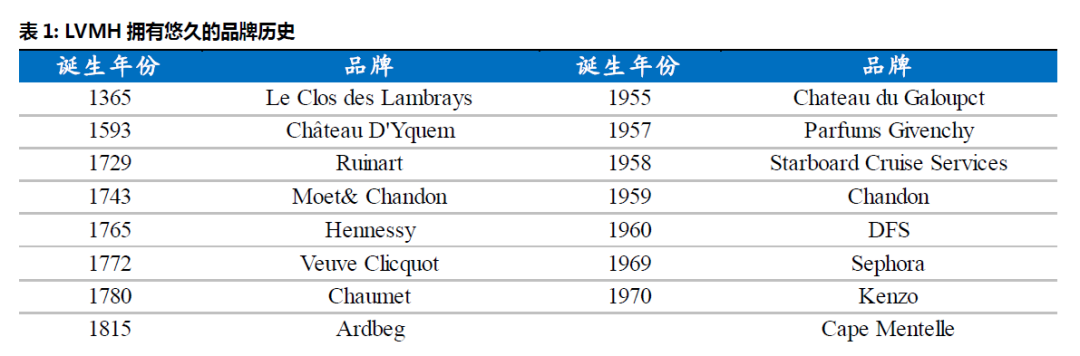

悠久的品牌历史是LVMH集团基业长青的重要背书。多品牌集团化发展的战略下,LVMH通过收购经典品牌保证了旗下品牌的稀缺性和奢侈度。纵观LVMH集团的75个子品牌,历史最早的郎贝雷酒庄可以追溯到1365年。同时,其在各个业务部门都形成了有梯度的品牌矩阵,通过核心品牌提升二三线品牌的品牌价值,以集团背景为新兴的品牌背书。

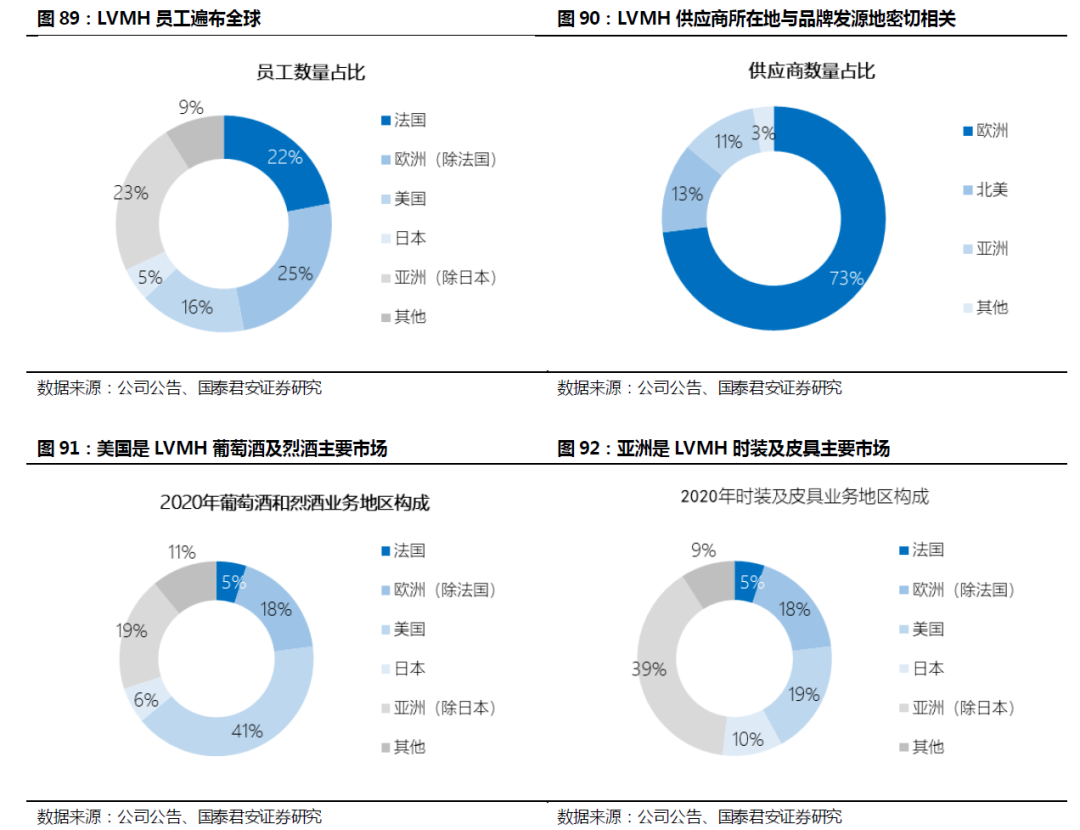

LVMH通过全球业务扩张,在世界范围内形成了卓越的影响力。LVMH收购位于世界各地的知名品牌,原材料供应地和销售点遍布全球,与此同时还融合吸收了不同地区的文化精髓,丰富和深化了品牌形象,从而吸引了全球各地的高净值消费群体,巩固市场地位。业务的全球布局也使公司能够更好地防范单一地区经济波动的风险。

1.2. 时装皮具领跑全球,钟表珠宝再添动能

LVMH主营业务包括时装及皮具、葡萄酒及烈酒、香水及化妆品、钟表及珠宝、精品零售。

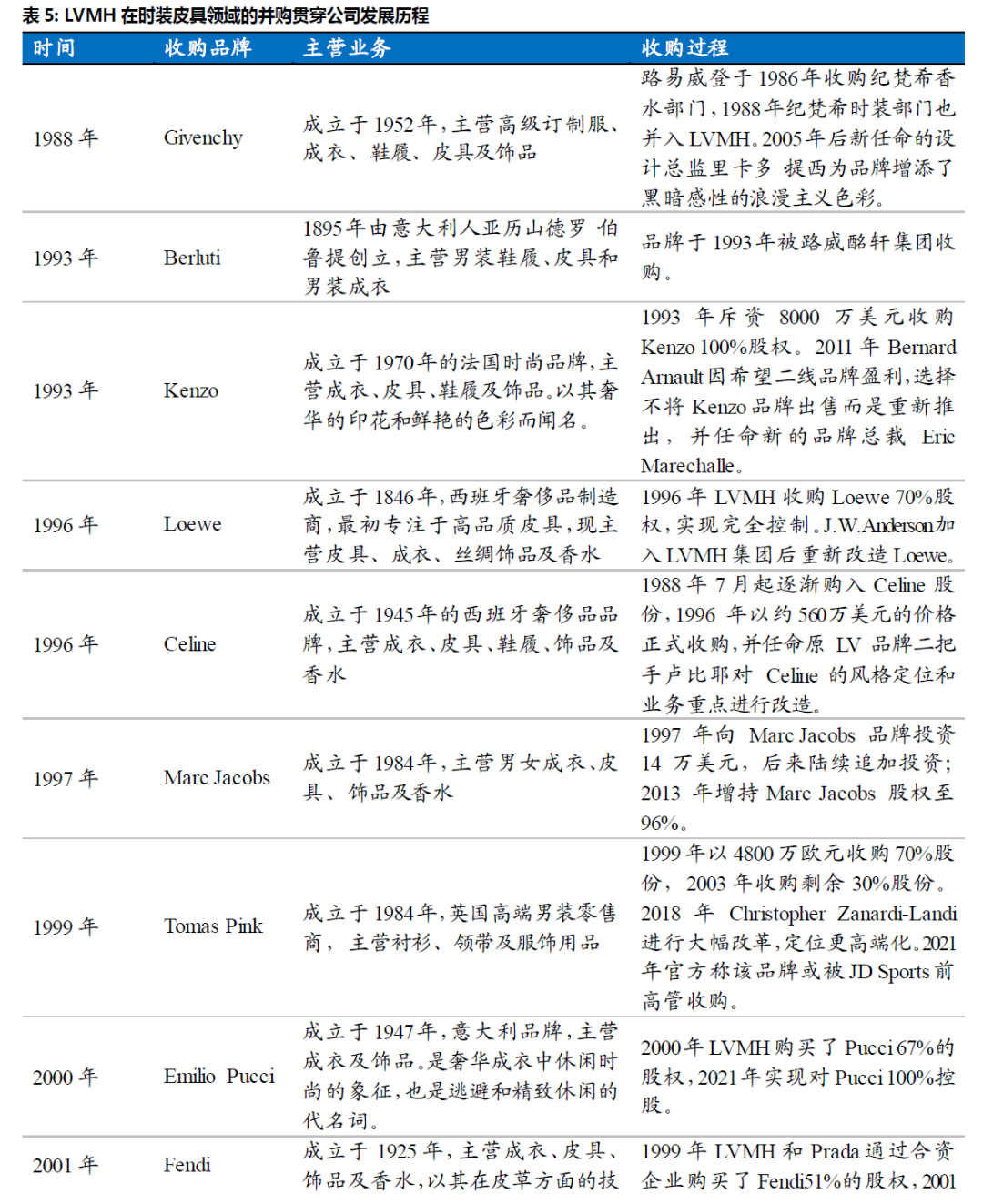

时装及皮具:明星业务,也是收入和利润占比最高的业务。起源于法国历史上最杰出的皮具设计师之一路易·威登1854年在法国巴黎创立的路易威登品牌。该部门核心品牌包括LouisVuitton、Dior和Fendi,二线品牌包括Celine、Givenchy、Loewe等。

葡萄酒及烈酒:传统业务,市场地位稳固。酩悦香槟于1971年与轩尼诗干邑合并,组成酩悦轩尼诗集团。该部门核心品牌包括酩悦香槟、唐培里侬和干邑轩尼诗,此外还有库克香槟、凯歌香槟等。

钟表及珠宝:发力补短板,有望成为新的增长引擎。该部门成立于1999年,核心钟表品牌包括宇舶、豪雅和真力时,核心珠宝品牌包括宝格丽和蒂芙尼,2021年完成收购蒂芙尼为集团珠宝板块注入强心剂。

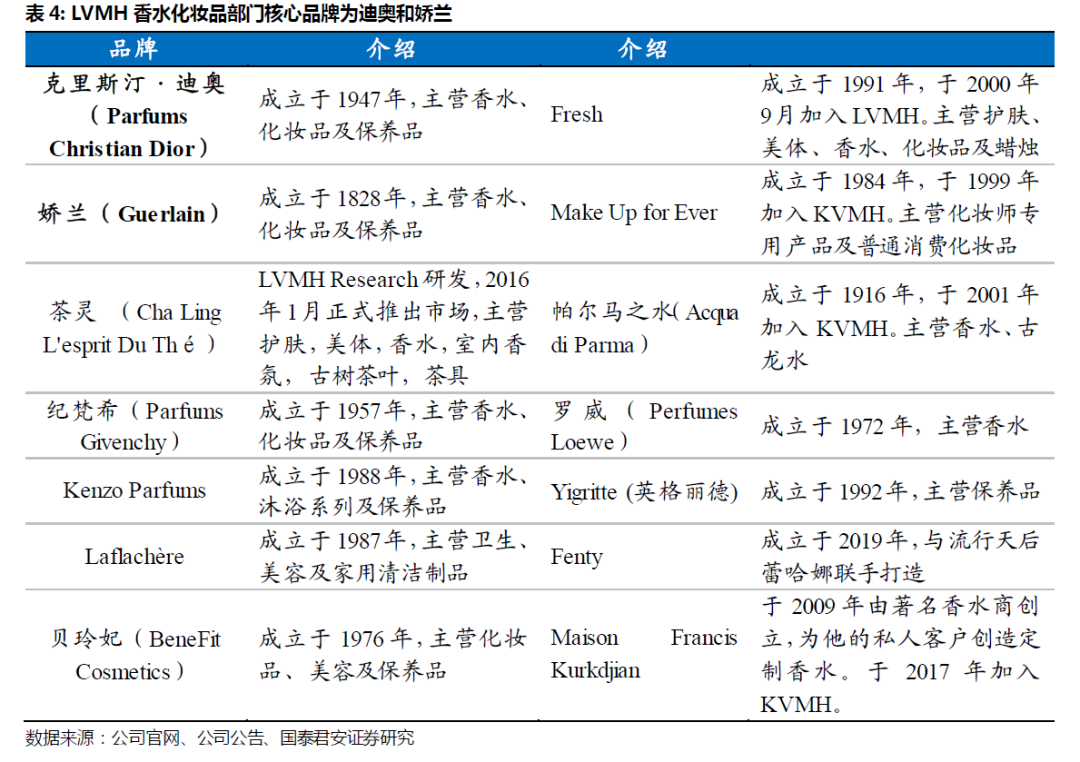

香水及化妆品:广阔销售网络和持续创新能力构成核心竞争力。该部门核心品牌包括迪奥和娇兰,二线品牌包括纪梵希和贝玲妃等,创新能力强,保持品牌吸引力。

精品零售:是由集团把控的分销渠道,有利于集团内部纵向一体化,核心品牌包括DFS和丝芙兰。

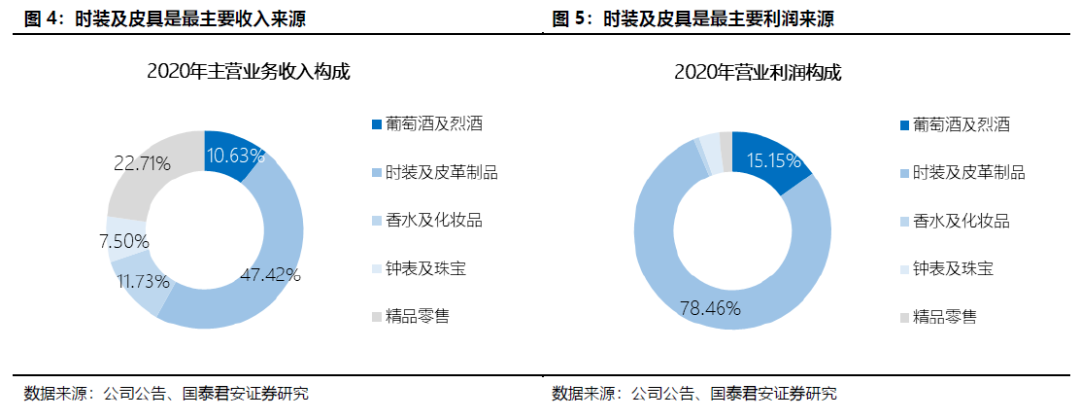

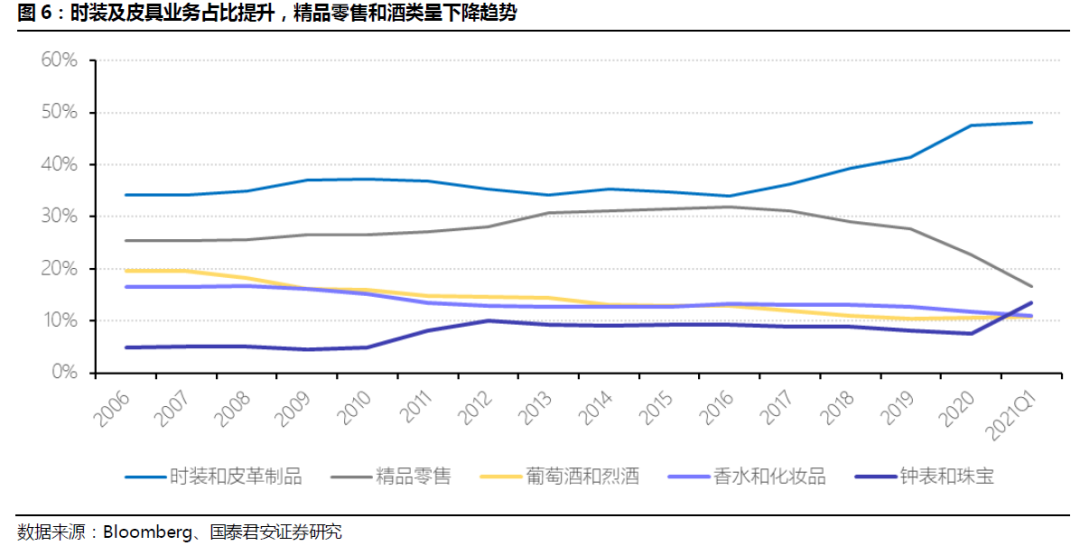

从业务结构变化看,时装皮具和钟表珠宝业务占比提升,精品零售和酒类呈下降趋势。集团业务结构受并购影响较大,如2010年并购宝格丽,2021年一季度蒂芙尼并表,均使得钟表珠宝业务收入占比大幅提升。截至2021Q1,时装及皮具收入占比为48.1%,葡萄酒及烈酒占比10.8%,钟表及珠宝占比13.4%,香水及化妆品占比11.1%,精品零售占比16.7%。

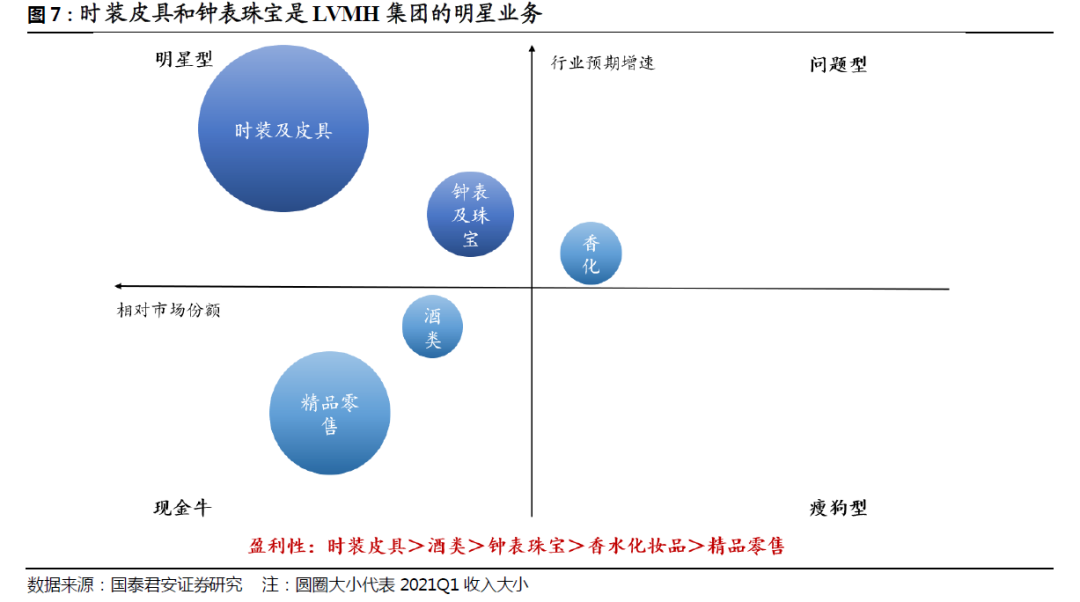

根据LVMH集团各业务的相对市场份额和行业预期增速,我们绘制了如下的波士顿矩阵。时装及皮具、钟表及珠宝两大业务划分为明星业务,葡萄酒及烈酒、精品零售划分为现金牛业务,香水及化妆品业务归入问题型业务,且LVMH没有瘦狗型业务,业务组合能够较好地分散风险。

从盈利能力看,时装皮具和酒类的盈利性最强,而钟表珠宝、香水化妆品和精品零售的净利润率则相对偏低。主要原因在于LVMH在时装皮具及葡萄酒和烈酒领域的品牌优势以及规模效应,而在珠宝钟表和香水化妆品领域的品牌市场地位相对较弱,品牌溢价低,且需要投入更多的广告营销费用。

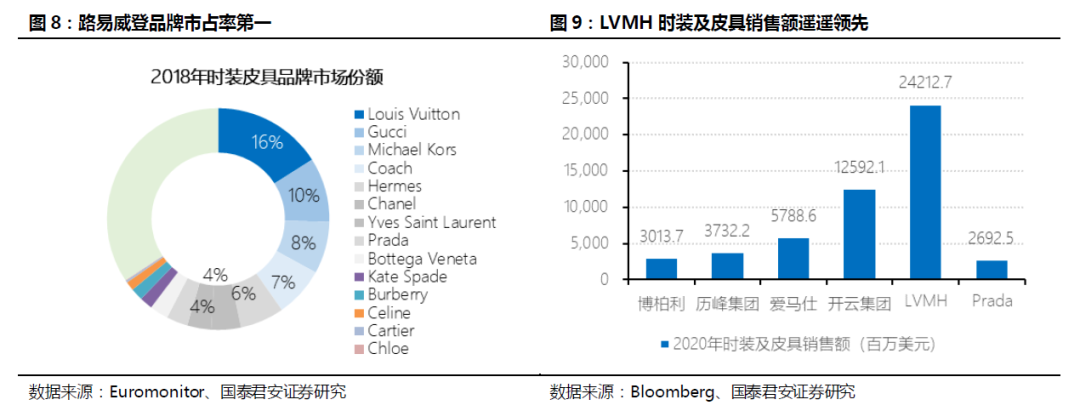

时装及皮具是LVMH集团的明星业务,也是收入和利润占比最高的业务。在时装皮具奢侈品领域,LVMH集团龙头地位巩固,路易威登品牌价值和市占率稳定在全球第一。

LVMH时装皮具部门核心品牌包括路易威登(Louis Vuitton)和迪奥(Dior),二线品牌包括思琳(Celine)、纪梵希(Givenchy)、罗意威(Loewe)等,Kenzo、Fendi、Moynat、Marc Jacobs、Rimova等组成多层次、梯度较为分明的品牌矩阵。其中路易威登和迪奥两大品牌是该业务部门的最主要的利润来源。

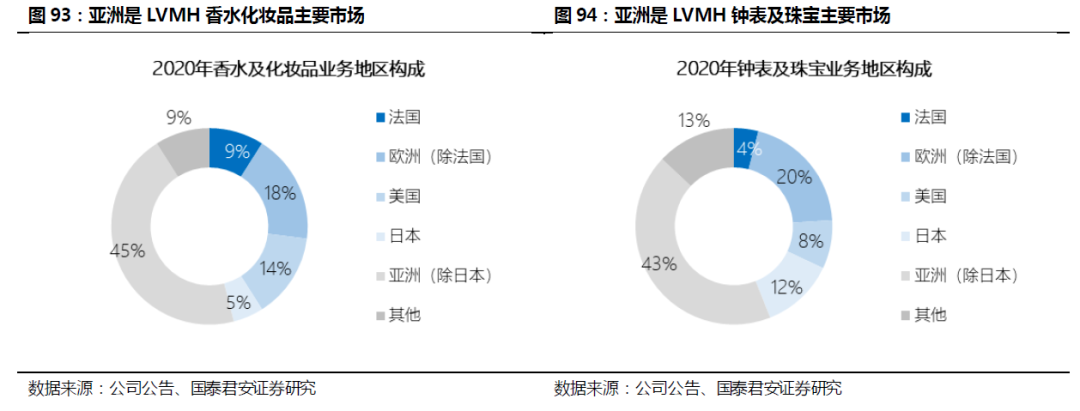

2017~2019年,LVMH时装及皮具部门稳定增长,2020年受疫情影响,该部门销售额同比下降5%至212.07亿欧元;营业利润同比下滑2%至71.88亿欧元,各品牌严格的成本管控使得营业利润跌幅较小。旗舰品牌路易威登采取多项数字化举措强化客户关系管理,将盈利能力维持在较高水平,同时展现出一贯的创新活力,于2020年推出Pont 9手袋和全新1854提花图案等新品;迪奥在各地区的市场份额均有所增长。2021Q1,LVMH时装及皮具部门收入强劲反弹,同比增长45%。

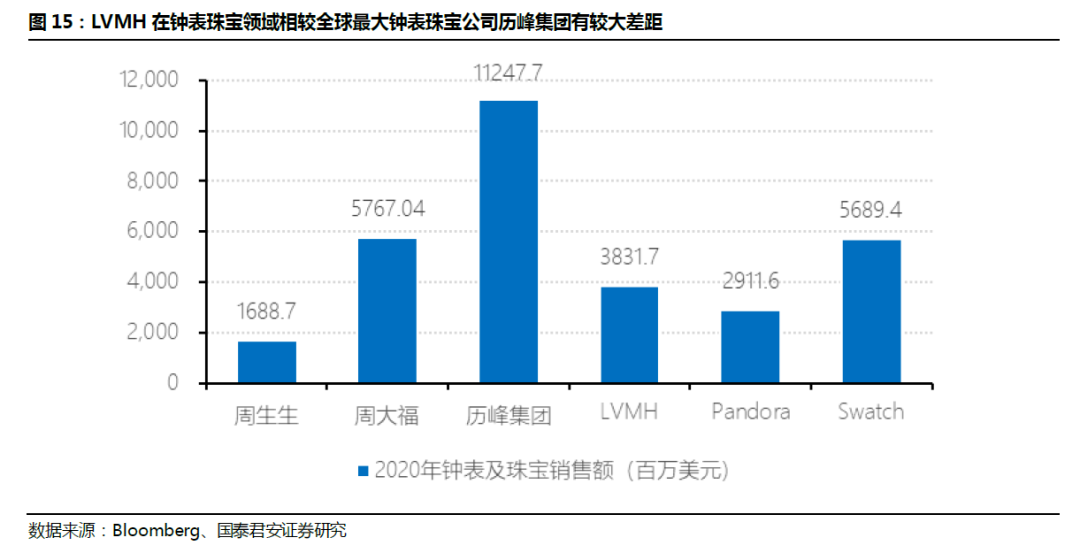

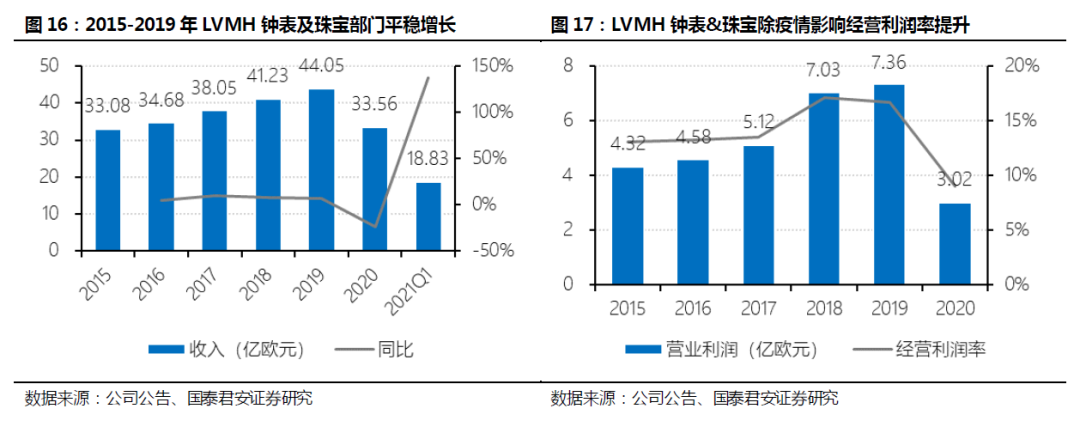

钟表及珠宝相对LVMH集团其他业务而言起步较晚,该部门成立于1999年,核心钟表品牌包括宇舶(Hublot)、泰格豪雅(TAG Heuer)和真力时(Zenith),核心珠宝品牌包括宝格丽(BVLGARI)和蒂芙尼(Tiffany)。

从营收规模和市场份额看,LVMH在钟表珠宝领域相较全球最大的钟表珠宝公司历峰集团有较大差距,营收规模明显逊于历峰集团、SWATCH集团以及周大福,但目前LVMH在该部门投入了大量的时间和资金,尤其在收购全球领先珠宝商Tiffany后,未来增长潜力巨大。

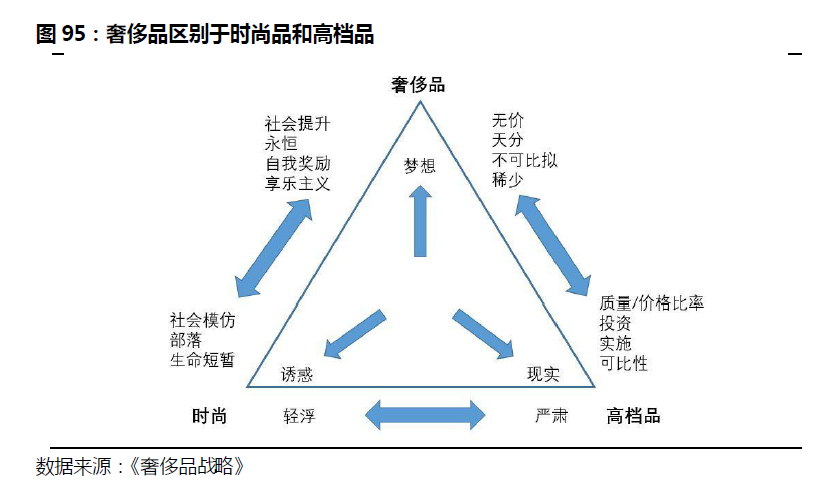

2016~2019年LVMH钟表及珠宝部门平稳增长,2020年该部门销售额同比下滑24%至33.56亿欧元;营业利润同比下滑59%至3.02亿欧元。2020年,宝格丽(BVLGARI)快速抓住了中国市场的强劲复苏的机会,保持品牌创新,推出 Serpenti Viper、B.Zero1 Rock、Barocko 系列;泰格豪雅(TAG Heuer)推出多个款式的 Carrera 限量系列,还在纽约推出了第三代智能手表。2021Q1,刚刚收购的Tiffany给LVMH集团带来了丰厚的回报,LVMH钟表及珠宝部门营收同比高增138%至18.83亿欧元,收入占比从7%提升至13%。

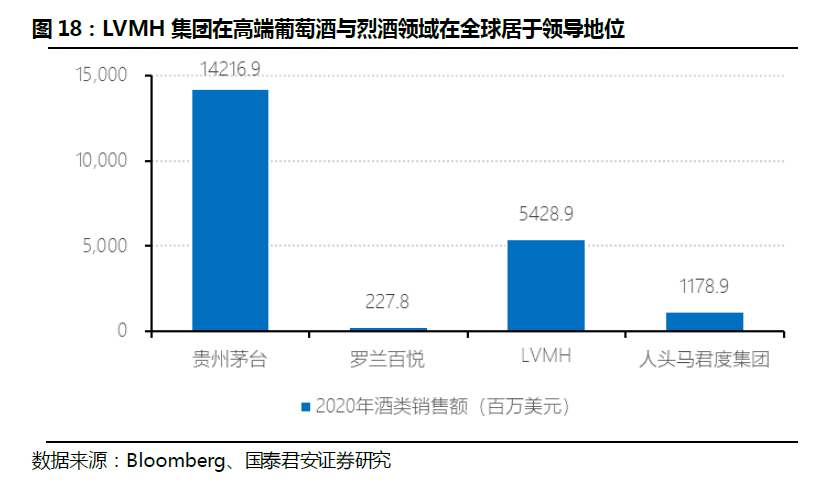

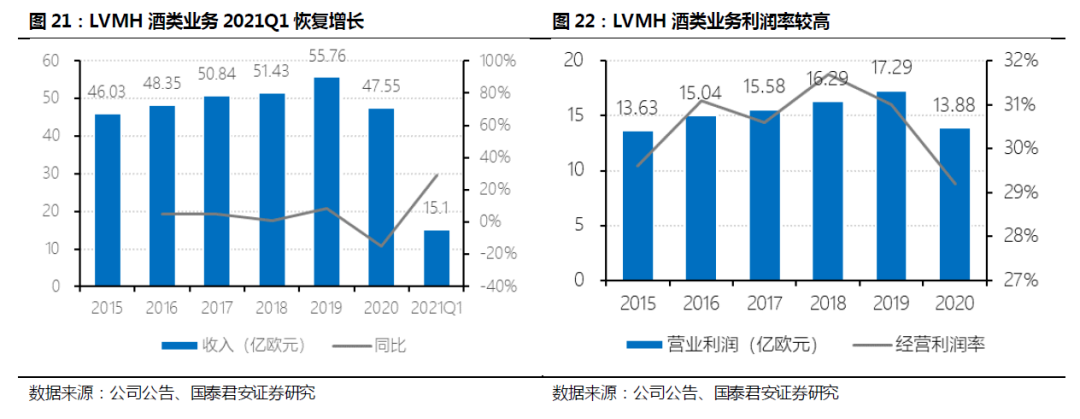

LVMH集团在高端葡萄酒与烈酒领域在全球居于领导地位。酩悦轩尼诗拥有悠久的品牌历史,酩悦香槟由酒商克劳德·酩悦于1743年创立,轩尼诗由爱尔兰裔退役军人理察·轩尼诗于1765年创立,酩悦香槟于1971年与轩尼诗干邑合并,组成酩悦轩尼诗集团。名酒业务品类包括静止葡萄酒、香槟等起泡酒和烈酒,核心品牌包括酩悦香槟、唐培里侬和干邑轩尼诗,此外还有库克香槟、凯歌香槟等23个子品牌。

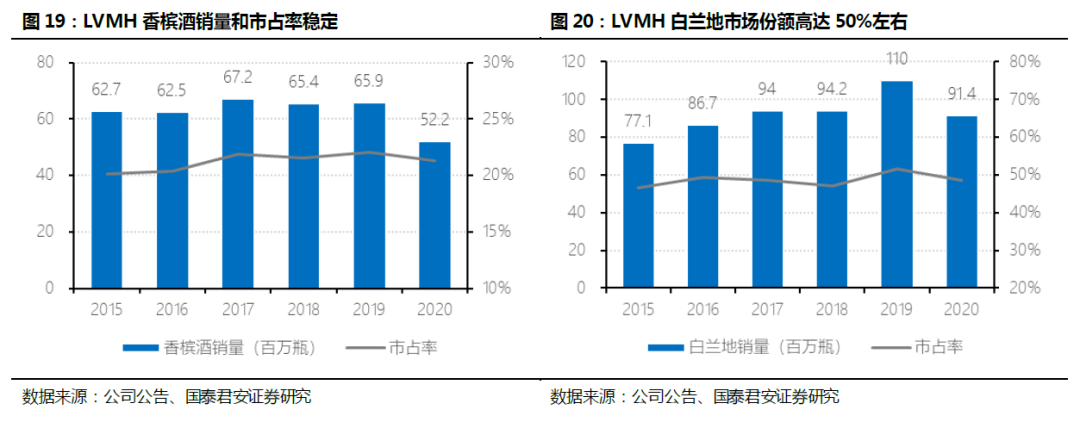

LVMH香槟和白兰地占据全球较高的市场份额。2020年在疫情影响出口销售的情况下,LVMH香槟出货量同比减少21%,市场份额从2019年的22.1%降至21.3%。烈酒方面,干邑产区的白兰地出货量同比减少11%,轩尼诗出货量同比减少17%,LVMH白兰地市场份额由2019年的51.7%降至48.6%。

2020年LVMH葡萄酒及烈酒部门销售额同比下滑15%至47.55亿欧元;营业利润同比下滑20%至13.88亿欧元。2020年该部门所有品牌展现出良好的韧性,市场份额持续增长。第二季度成交量明显下降后,香槟和干邑轩尼诗受益美国市场的需求增长,复苏强劲。2021Q1,酒类业务收入为15.1亿欧元,同比增长29.6%。

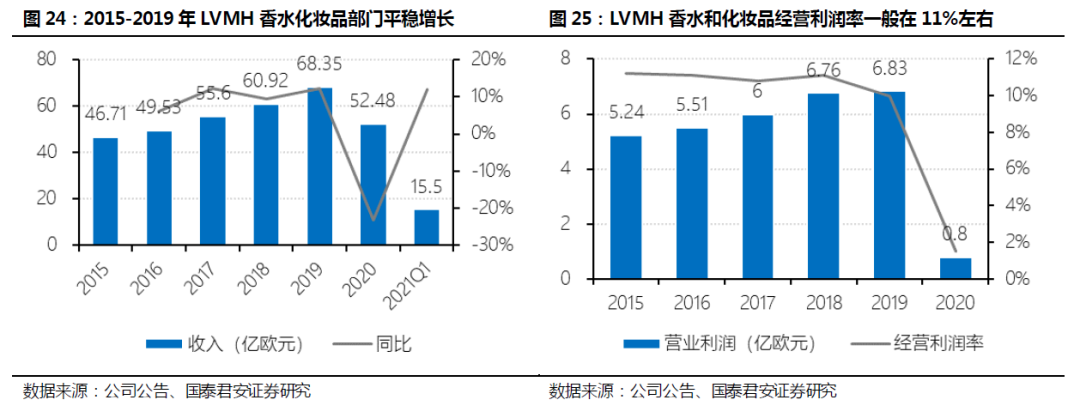

LVMH香水化妆品部门核心品牌包括迪奥和娇兰,二线品牌包括纪梵希和贝玲妃等,具备卓越的创新能力。该部门最早起源于迪奥集团的香水业务线。Christian Dior诞生于1947年举行的首次高级定制时装秀,推出了首款香水Miss Dior迪奥小姐,并于1953年推出胭脂迪奥唇膏,于1973年推出迪奥第一款护肤品,开创了全球美容新理念。ParfumsChristian Dior将1.8%的收入用于研究,处于创新前沿。

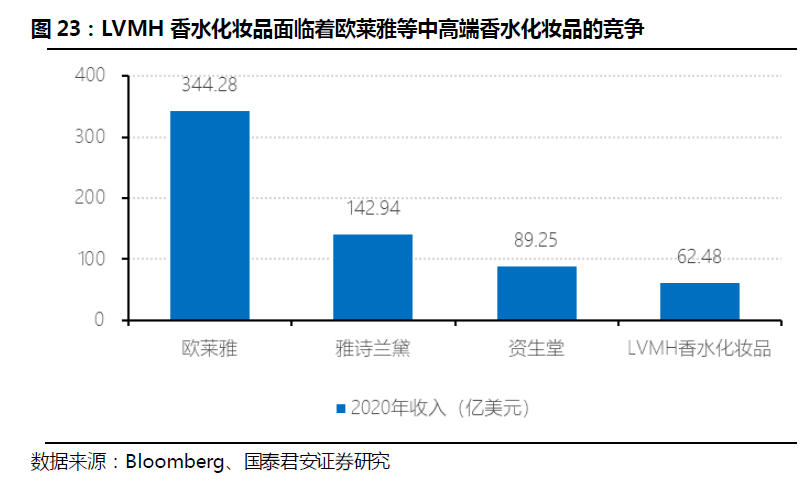

全球香水化妆品市场竞争激烈,LVMH香水化妆品也面临着雅诗兰黛、欧莱雅、资生堂等中高端香水化妆品的竞争。广阔的零售销售网络和持续的创新能力构成LVMH香水化妆品的核心竞争力。该部门背靠LVMH集团的全球分销网络,并得到集团的广告营销支持,同时积极推进数字化转型,加快线上渠道发展,表现出较强的业绩韧性。

2020年LVMH香水及化妆品部门受到国际游客的暴跌、消费者减少美妆消费的影响,销售额同比下滑23%至52.48亿欧元;持续业务的营业利润同比下滑88%至8000万欧元。但迪奥、娇兰仍然表现出较强的创新活力,迪奥推出了新款香水 Miss Dior Roses N’Roses、J’adore Infinissime,与流行天后蕾哈娜(Rihanna)合作推出的护肤品牌 Fenty Skin开端优秀。

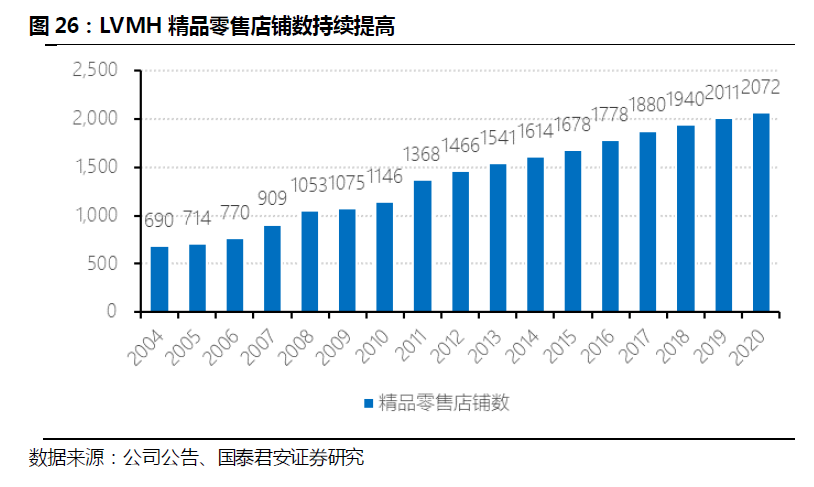

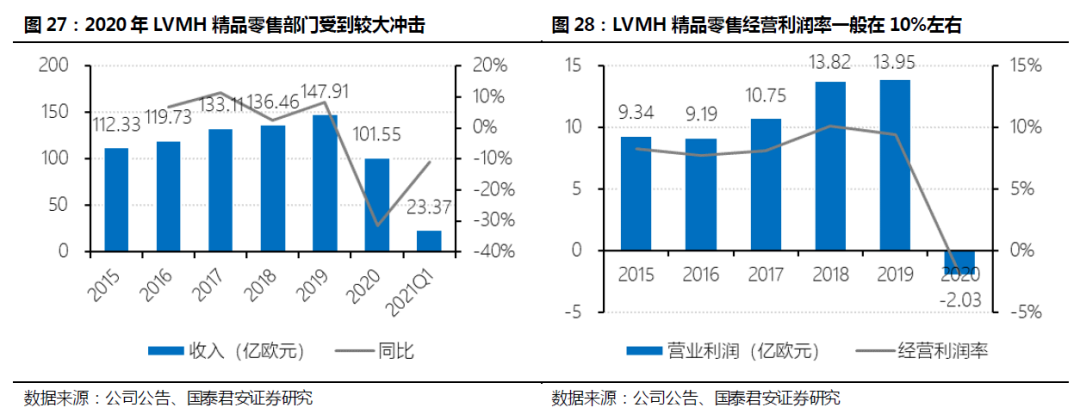

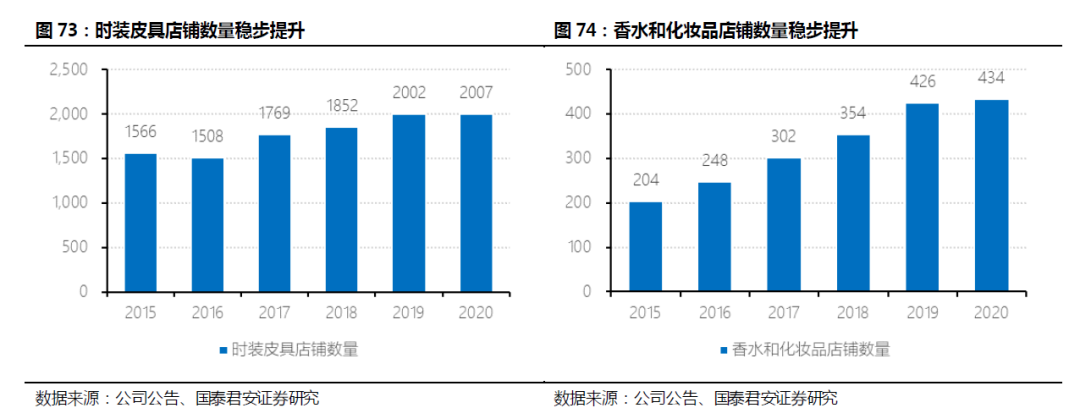

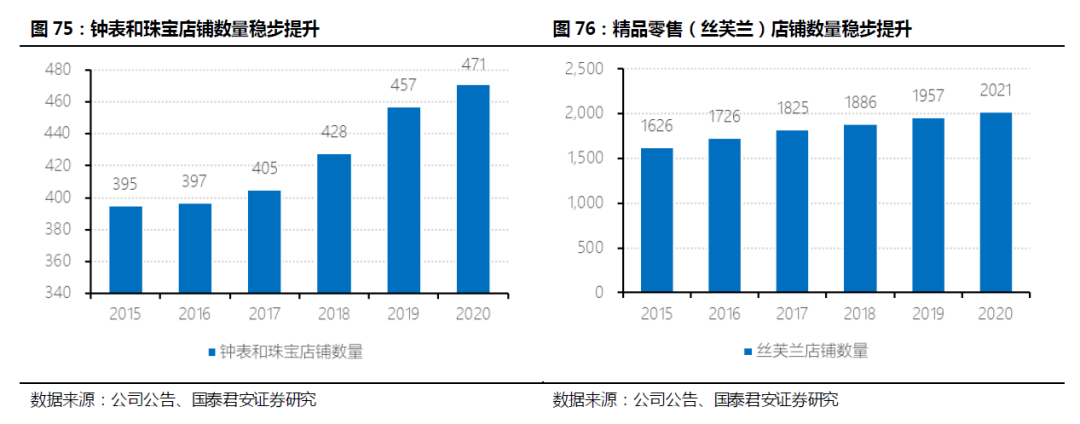

LVMH精品零售部门作为集团垂直一体化的一部分,属于集团自有的分销渠道,为LVMH时装皮具、香水化妆品等的销售提供了有力支撑。核心品牌为DFS和丝芙兰(Sephora),此外还有Le Bon Marché Rive Gauche、Starboard Cruise Services等。2020年精品零售店铺数达到2072家,其中丝芙兰店铺数2021家。

LVMH精选零售部门贯彻以客户为中心的战略,通过专业的产品选择、商店和服务的升级、不断的创新、协调数字化和个性化的关系,将购物转变为独特的客户体验。

2020年,精品零售部门受疫情影响严重,销售额同比下滑31%,至101.55亿欧元;营业亏损2.03亿欧元。但丝芙兰表现出良好的韧性,尽管多数门店关闭数月,但团队积极采取措施,推动线上销售额加速增长,在所有市场达到历史最高水平,还成功推出 Click & Collect、Live Shopping 等线上线下相结合的服务。DFS将继续推进全渠道转型,并保持在亚太地区的扩张计划。

1.3. 分散型组织架构,“穿着开司米衫的狼”显强硬手腕

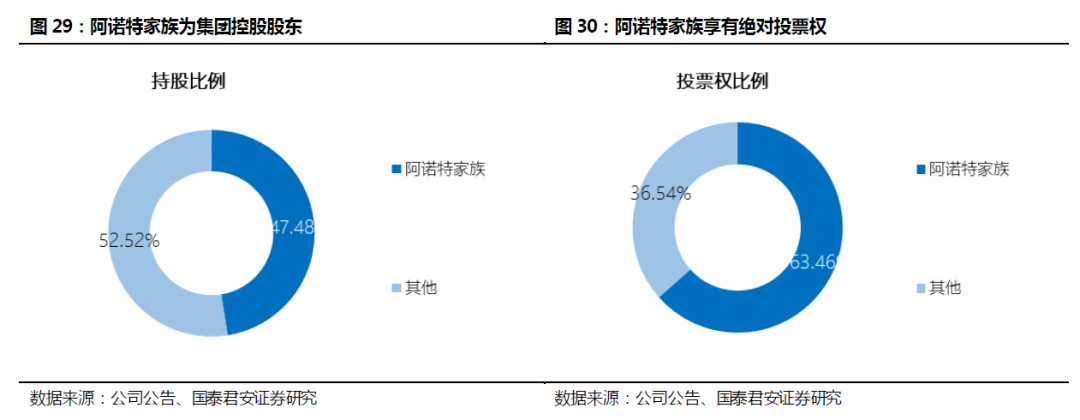

BernardArnault(伯纳德·阿诺特)是LVMH奢侈品帝国的缔造者,现任公司董事长和CEO。阿诺特家族目前持有公司47.48%的股权,是LVMH集团的控股股东,同时享有63.46%的绝对投票权。

LVMH集团的发展和壮大离不开Bernard Arnault的战略眼光和经营管理能力。Bernard Arnault被世人称为“穿着开司米衫的狼”,在奢侈品帝国的构建中显现出了强硬的手腕。可以说,他既是谙熟资本运作的资本家,也是通晓品牌建设和经营的奢侈品教父,还是能够盘活企业组织架构的管理者。

谙熟资本运作的资本家:阿诺特于1984年将家族企业抵押,实现对迪奥集团的蛇吞象式收购;1987年LVMH集团成立后,路易威登和酩悦轩尼诗两大创始人家族陷入控制权之争,阿诺特联手酩悦轩尼诗的分销商健力士成立合资公司准备收购LVMH。在1987年10月股票市场崩盘的情况下,阿诺特以极低的价格买入LVMH集团43%的股份,成为第一大股东,并对集团内部业务线进行大规模改造和重整。在之后LVMH漫长的并购史中,阿诺特均表现出了超凡的资本运作手段和果决的行事风格。

通晓品牌建设和经营的奢侈品教父:阿诺特在品牌建设和整合的过程中,通过任命出色的设计师,不断丰富品牌形象和内涵,让传统品牌焕发活力,延长生命周期,让新兴品牌拥有集团的品牌资本背书。同样,在品牌营销中,阿诺特也给出了独到的营销策略,包括LV专卖店限购等,保障了集团品牌的稀缺性和对消费者的吸引力。

盘活企业组织架构的管理者:尽管阿诺特拥有对LVMH集团绝对的控制权,但他并不直接参与各个品牌的日常具体经营。LVMH形成了分散型的组织架构,内部各个品牌有各自的领导者,独立经营管理、独立制定策略,保障了品牌的独立性和灵活性。这也使得品牌能够大胆创新,同时更快速高效地对客户需求做出反应。

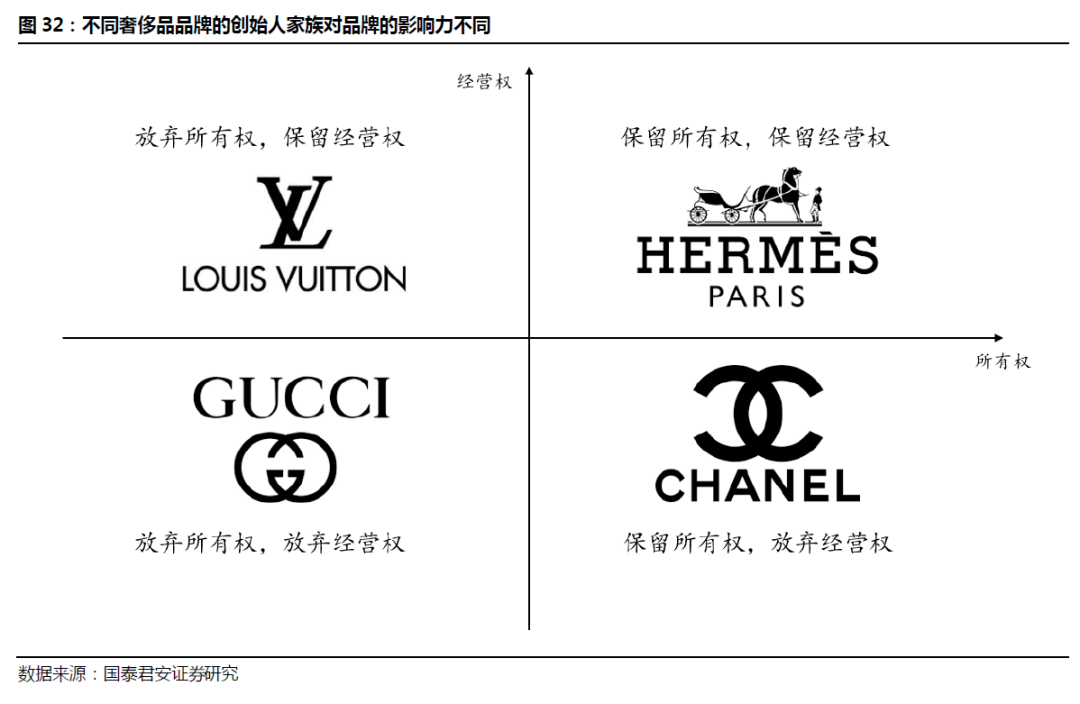

对于不同奢侈品品牌而言,在发展过程中,创始人家族扮演的角色也会出现差异。1989年,伯纳德·阿诺特完成对LVMH集团的收购后,威登家族就彻底失去了对LVMH集团的控制权。但在LVMH分散型的组织架构下,威登家族仍然掌握着路易威登工作室,并保持着对路易威登品牌的产品设计、生产等日常经营管理的权利。

我们根据品牌创始人对奢侈品品牌影响力的不同,将不同品牌管理模式划分为四个象限,除了路易威登品牌创始人家族有经营权而无控制权的模式以外,爱马仕则是家族完全控股、同时保留所有权和经营权的家族传承模式,香奈儿是创始人家族掌握所有权,经营交给职业经理人的模式,而古驰的创始人家族则既无所有权也无管理权。

随着品牌影响力的提升,创始人家族对品牌的作用是边际递减的。在品牌建设初期,创始人家族的工艺和精神传承,对于品牌形象的建立尤为关键。随着品牌规模的扩大,家族投入的边际效益则会递减,同时由于管理难度的上升,会出现较多公司治理问题,家族内部容易出现利益争夺从而影响企业的经营和发展。

2.1. 股价复盘:业绩与估值双重驱动股价提升

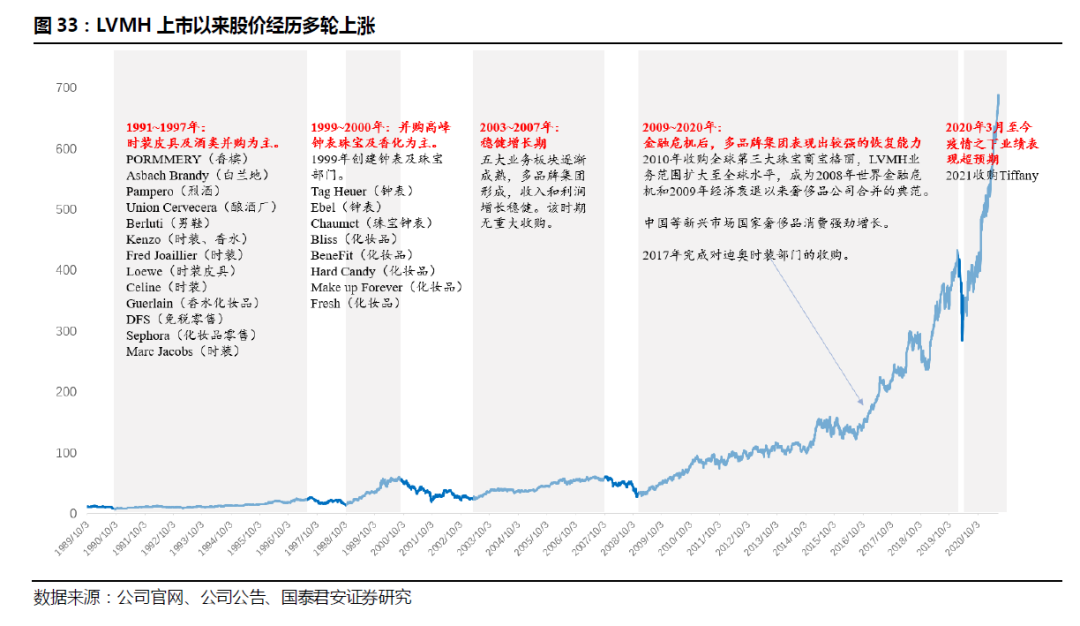

作为全球唯一一家覆盖五大主要个人奢侈品领域的奢侈品公司,并购是LVMH的发展历程中的主旋律,其业绩的提升以及股价的几轮上涨多是由并购知名品牌以及成功的集团化整合驱动的。根据股价的变动可以将LVMH的发展分四个主要阶段:

1991~1997年:在1987年路易威登与酩悦轩尼诗合并后,LVMH的主要业务优势集中在时装皮具和名酒领域,因此初始的并购标的以时装皮具和酒类为主,以强化集团固有优势,提高品牌影响力;

1999~2000年:在钟表行业整合的大背景下,开始补硬奢短板,收购豪雅等珠宝钟表公司,并设立钟表珠宝部门。同时也收购了贝玲妃等诸多美妆品牌。该段并购高峰期股价提升显著,1999年1月到8月间,LVMH集团的股票价格上涨了77%;

2003~2007年:进入稳健增长期,五大业务板块逐渐成熟,多品牌集团形成,收入和利润增长稳健;

2009年以来:金融危机后,多品牌集团表现出较强的恢复能力,业务范围扩大至全球水平,并完成宝格丽、蒂芙尼等重大收购,同时受益中国等新兴国家奢侈品消费强劲增长,公司股价持续攀升。

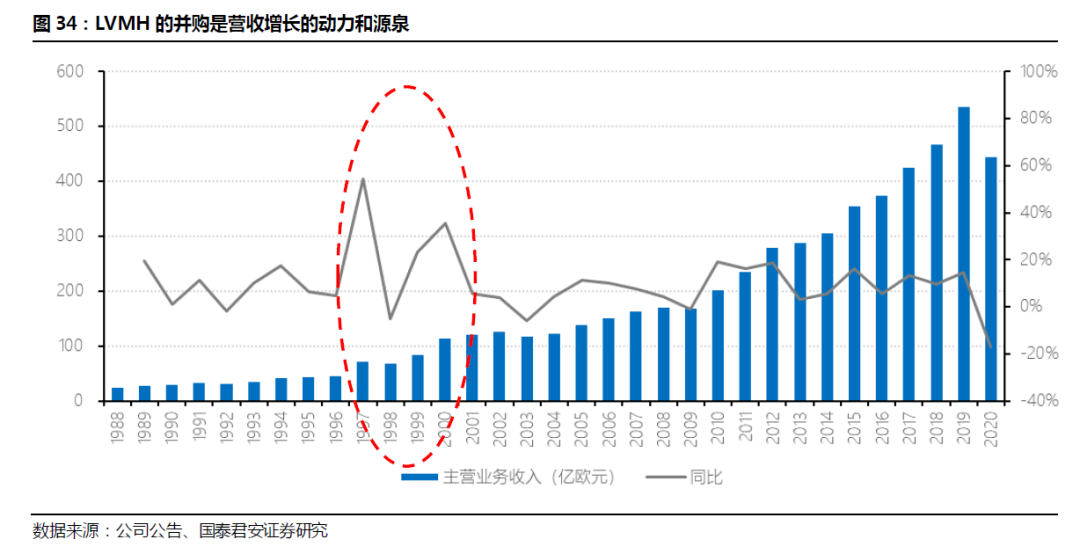

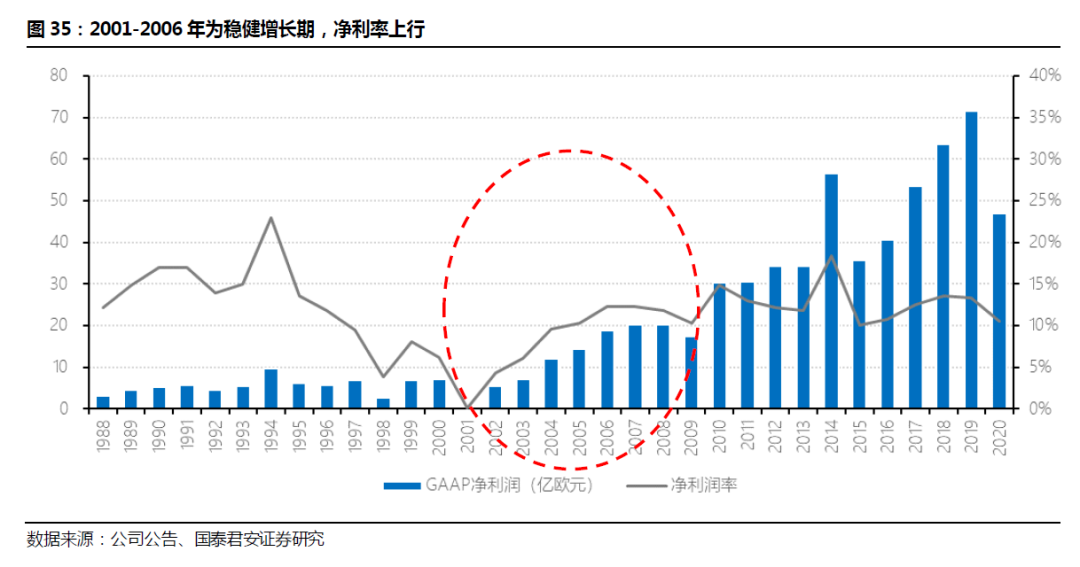

LVMH的并购是营收增长的动力和源泉,同时并购活动也导致了净利率的波动较大。20世纪末是LVMH的并购高峰期,一方面带来了集团营收的较大波动,1997年营收增速达54.2%,2000年营收增速达35.5%,另一方面并购也带来集团整体品牌价值的提升,两者共同驱动估值提升。2001~2006年为稳健增长期,各业务经营管理逐步成熟,市场地位持续优化,集团净利润率上行,驱动业绩和股价提升。

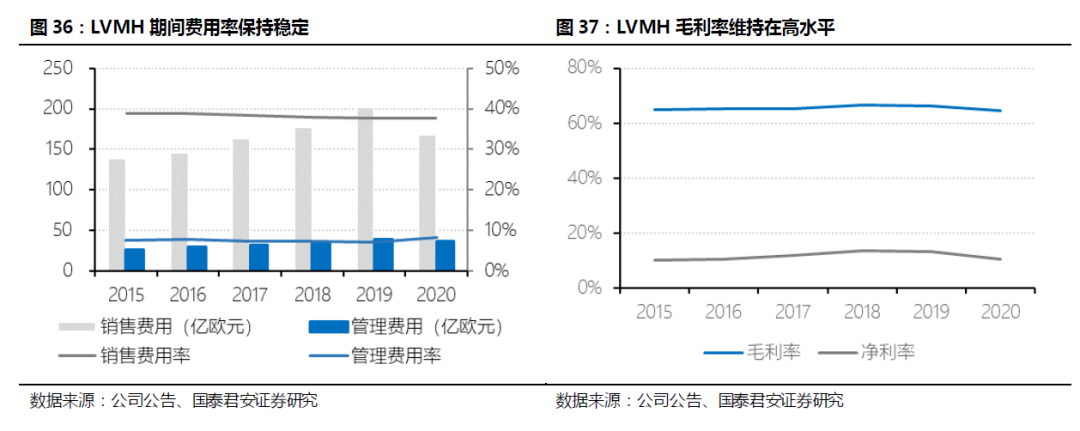

LVMH销售和管理费用率较为稳定,表现出良好的管理效率和控费能力。由于奢侈品需要投入大量的品牌营销费用,公司销售费用率相对较高,约38%,2020年销售费用同比减少34.15亿欧元,而销售费用率保持稳定,体现出疫情之下公司能够及时调整营销策略。

受益强品牌力带来的品牌溢价,LVMH的毛利率维持在65%左右的较高水平,而由于高额的营销开支,净利率水平约10%~15%。

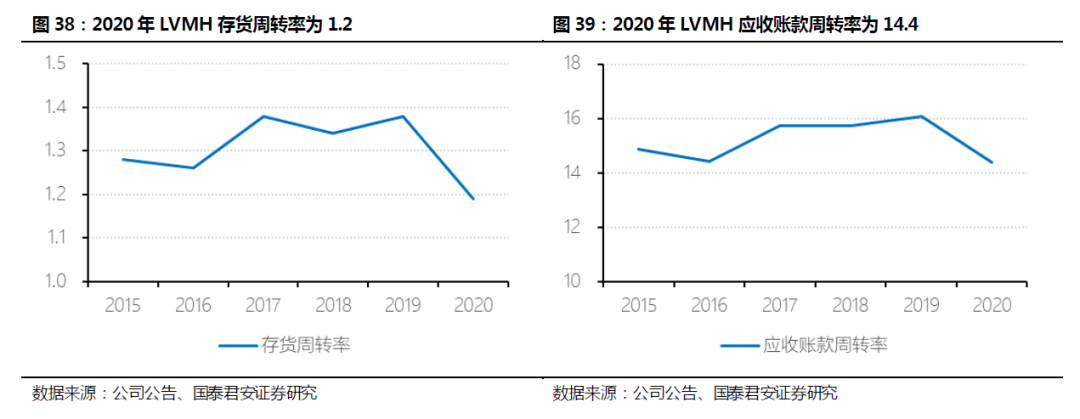

LVMH具有较强的营运能力,2020年LVMH存货周转率为1.2,应收账款周转率为14.4。LVMH的营运能力表现较为稳定,体现出集团良好的管理能力和运营效率。

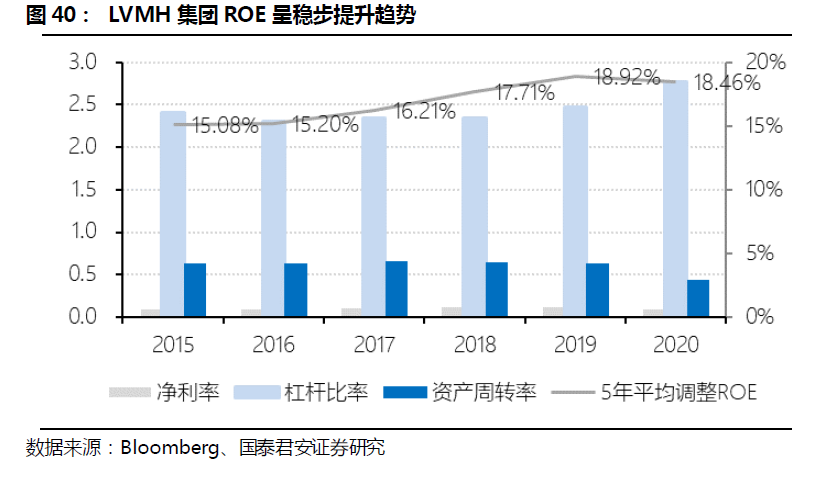

对LVMH集团进行杜邦分析,公司ROE的稳步提升主要受益于净利率的上行,净利率相对较高的时装皮具部门的业务占比提升是主要的影响因素。

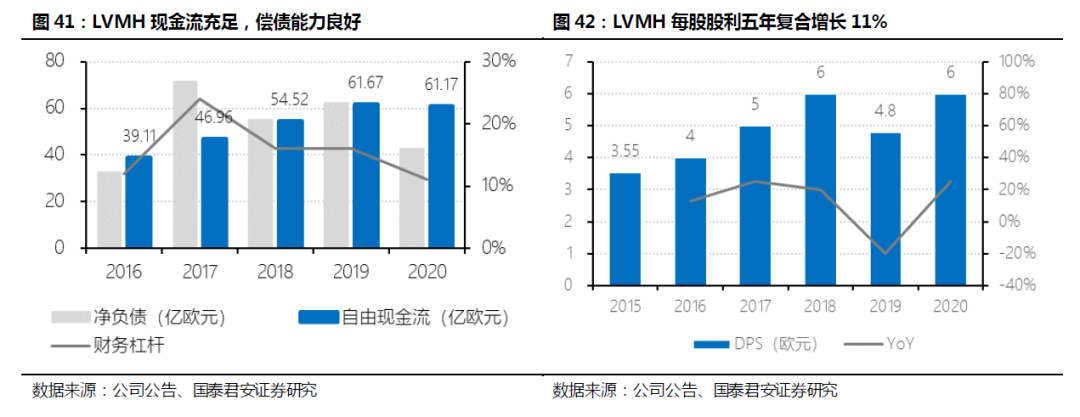

LVMH具有充足的现金流,为集团并购提供了有力的支持。2020年公司自由现金流高达61.17亿欧元,财务杠杆为11%。同时,LVMH具有良好的分红能力,公司每股股利五年年均复合增速11%。

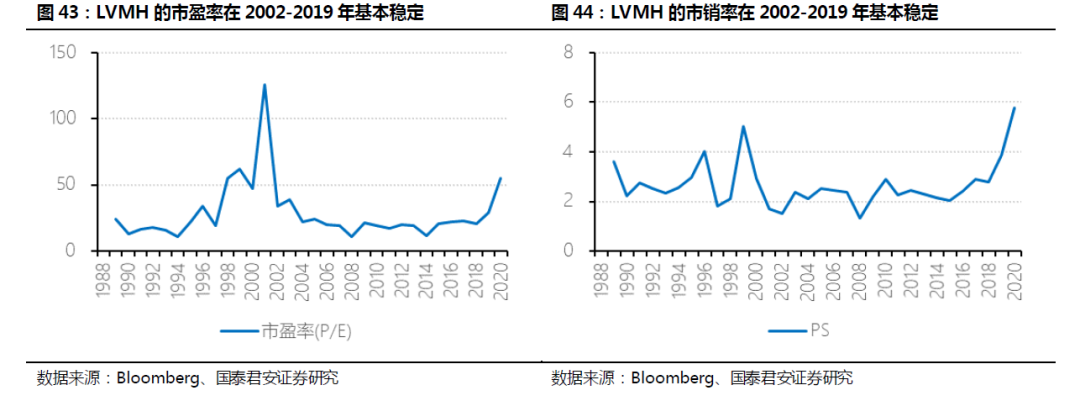

LVMH集团的市盈率在2002~2019年间基本稳定在20~30倍左右,PE的两次高点分别在2001年和2020年,主要是由于净利润的短期减少。

2.2. 并购历程:从软奢到硬奢,多元化业务布局

由于奢侈品品牌具有稀缺性和不可再生性,奢侈品公司获取持续增长的方式除了发展内部品牌之外,收购外部奢侈品品牌并纳入集团统一管理运作,是扩大企业规模、提升整体品牌势能的必然选择。多品牌集团的形成往往需要经历单一业务部门内部的并购以及跨业务部门的并购两种并购模式:

单一业务部门内部的并购:①通过并购不同层级的品牌,构建有梯度的品牌矩阵,使用主副品牌差异化打法,扩大客户覆盖面;②产业链上下游垂直整合,增强对供应链的把控。

跨业务部门的并购:多元化战略,丰富公司业务线,实现多个业务之间的协同,并通过多元化组合分散风险,寻求新的增长点。

LVMH前期着重已有业务部门内部的并购,后逐步拓展跨业务部门的并购。回顾LVMH多品牌集团的发展历程,LVMH在成立之初首先着重在已有业务部门内部的并购,1991~1997年,LVMH的主要业务集中在时装皮具和名酒领域,并购标的以时装皮具和酒类为主。在LVMH发展的中后期,则开始拓展新的业务领域,进行跨业务部门的并购,表现在20世纪90年代末至今对全球领先的钟表珠宝奢侈品牌(如泰格豪雅、宝格丽、蒂凡尼等)的并购。

时装皮具领域:LVMH在时装皮具领域收购了大量全球知名品牌,包括Givenchy、Kenzo 、Loewe等,并在并购后通过实施“LV整合术”完成对所收购品牌的改造,包括挖掘品牌历史和文化内涵,任命新的设计师和品牌负责人等,并强化品牌的营销和销售策略,从而实现品牌价值的最大化。

其中对Celine品牌的改造是LVMH集团并购整合中标志性的一笔。在LVMH收购Celine之前,Celine的销售额不断下滑,品牌日渐衰落。阿诺特在收购之后对Celine进行了三步式改造:首先,充分挖掘品牌价值,任命经验丰富的奢侈品高管、路易威登执行副总裁让·马克·卢比耶(Jean-Marc Loubier)担任Celine品牌的负责人,卢比耶通过挖掘品牌历史,将以高档皮鞋起家的Celine品牌打造成为二战后巴黎和欧洲重新崛起的象征;第二,重新包装品牌形象,阿诺特聘请美国知名设计师迈克·柯尔以及菲比·菲洛,通过推出一系列线代女性风格产品,将Celine打造成为现代职业女性的时尚标杆;第三,进行品牌延伸,扩大Celine产品结构中的皮革制品占比,提高营业利润率,加快存货周转效率。

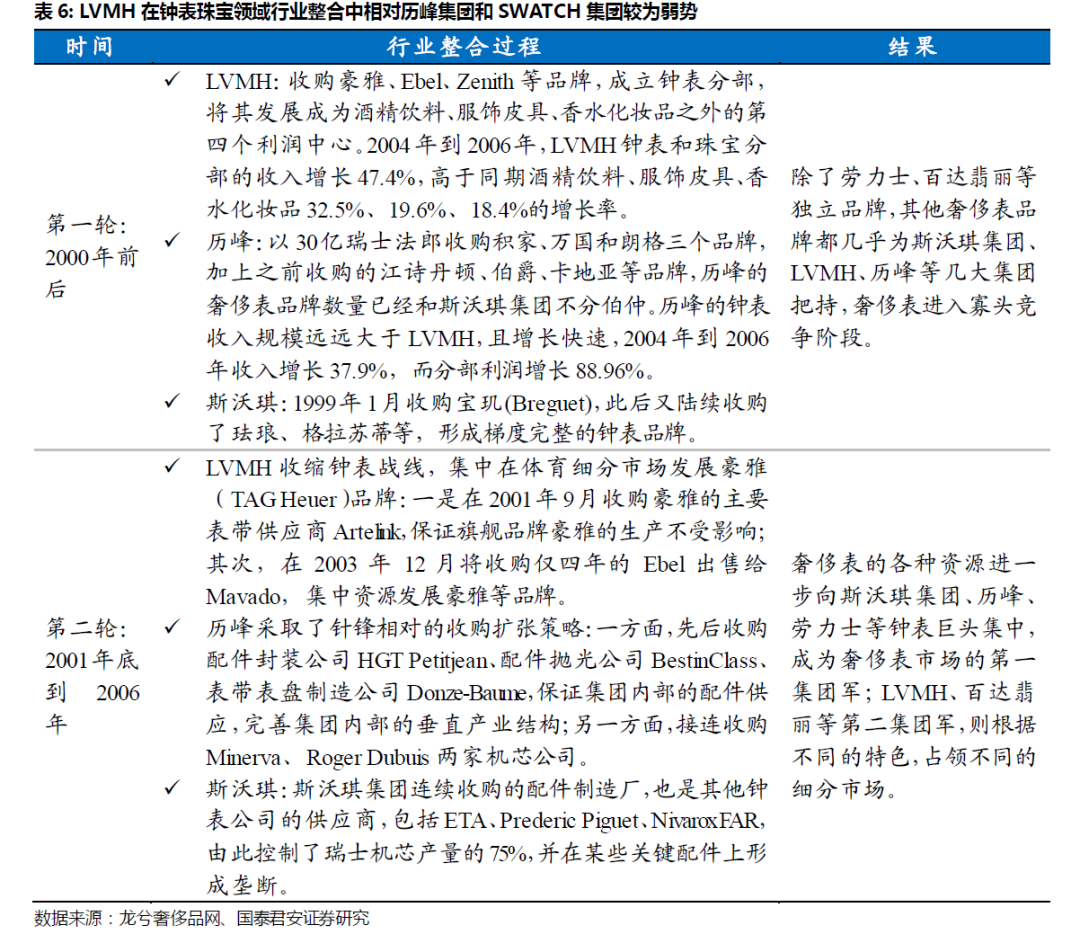

钟表珠宝领域:LVMH钟表及珠宝部门成立的背景是上世纪90年代末SWATCH集团主导的两轮瑞士钟表行业的并购整合。第一轮发生在2000年前后,LVMH在行业并购的竞争中落于下风。SWATCH于1999年1月收购宝玑(Breguet),此后又陆续收购了珐琅、格拉苏蒂等,形成梯度完整的钟表品牌矩阵;历峰集团将积家(Jaeger-Le Coultre),万国(IWC)和朗格(A. Lange &Shne)收入囊中,品牌数量直追SWATCH集团;LVMH在收购泰格豪雅、Ebel、Zenith等品牌的同时,成立钟表分部,开始发力硬奢领域。第二轮行业并购发生在2001年底到2006年,在该轮并购整合中LVMH专注于泰格豪雅品牌的发展,而历峰与SWATCH集团则加大了对钟表产业链上下游的把控。两轮行业整合后,奢侈品钟表品牌资源进一步向头部集中。

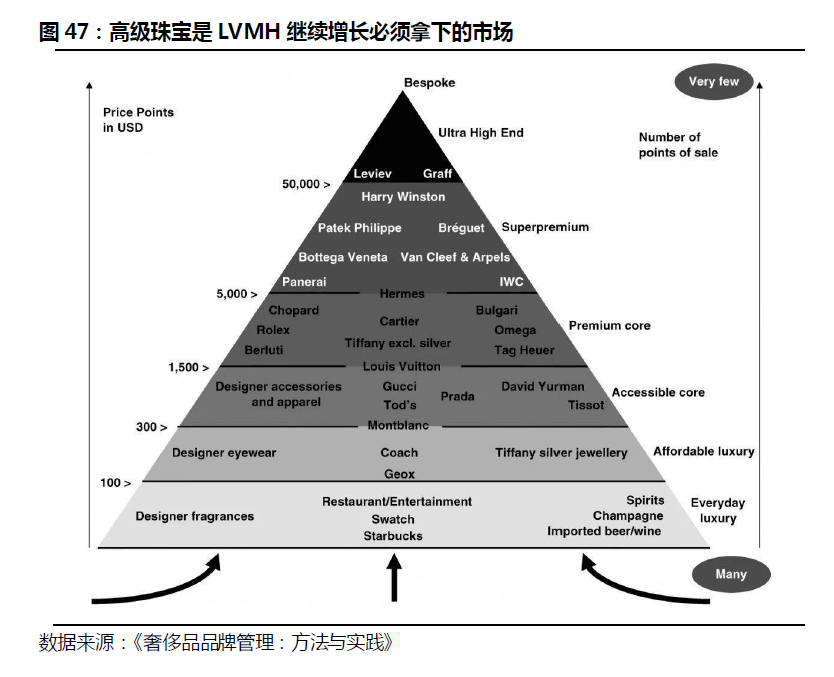

作为全球最大的奢侈品集团,钟表珠宝却是LVMH集团长期以来的短板,相较于历峰集团旗下的卡地亚、梵克雅宝,LVMH于1999年才成立钟表珠宝部门,2009年才推出首个高级珠宝系列。多数最高端钟表珠宝品牌都被历峰和SWATCH集团占领,而LVMH没有顶级珠宝品牌可与这二者抗衡。

高级珠宝业务客单价高,位于奢侈品的金字塔尖,是兵家必争之地。①珠宝是当前奢侈品行业最具高景气度的赛道之一,尤其最高端的珠宝,由于其品牌知名度、复杂工艺、稀缺原材料等,受到诸多高端人士的青睐,相比一般珠宝更具市场潜力。②高级珠宝具有保值和避险功能,具备稳定的投资价值。在经济波动的时期,由于高级珠宝相对于软奢品生命周期更长,可以作为分散化的投资组合,抵抗通货膨胀下的货币贬值。③高级珠宝由于客单价高,受众中高净值人群占比更高,而高净值人群受经济负面冲击的影响相对中产阶级较小,因此对于奢侈品集团稳定营收也具有重要意义。

LVMH补强硬奢短板的决心十分明确。2011年3月,LVMH 以42亿欧元的估值(37亿欧元股权+5亿欧元债务),通过换股方式全资收购在米兰上市的意大利珠宝公司宝格丽BVLGARI。宝格丽是全球第三大珠宝商,收购宝格丽使得LVMH集团钟表珠宝部门业务占比大幅提升,并助力集团在中国、韩国和中东等地区的业务拓展。2012年,路易威登在法国巴黎的旺多姆广场开设全球首家高级珠宝旗舰店,并发布了以品牌经典主题旅行为设计灵感的Place Vendome系列。2014年,LVMH钟表和珠宝部门正式分拆。

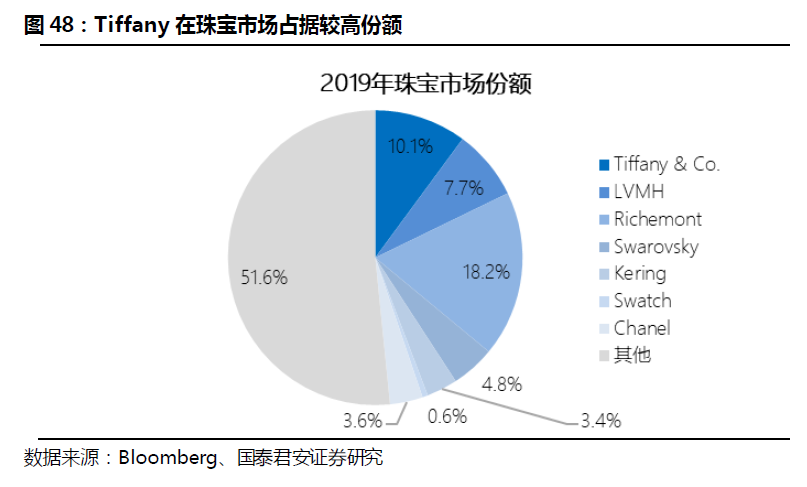

2021年1月,LVMH以158亿美元的交易总价正式完成对美国百年珠宝品牌Tiffany收购,成为LVMH迄今为止规模最大的一笔收购交易。Tiffany于1848年正式打入高端珠宝市场,并在1961年奥黛丽赫本主演的电影《蒂芙尼的早餐》上映后成为全球女性心中“美好爱情”的代名词。2019年,Tiffany在全球奢侈品珠宝市场份额排名第二,占比10.1%。

收购Tiffany后,LVMH任命伯纳德·阿诺特的儿子亚历山大·阿诺特进入Tiffany的高管层,集团将对蒂芙尼的品牌定位、商品种类进行全方位的改革。

收购Tiffany有利于增强LVMH在珠宝领域的竞争力,并在多个方面发挥协同作用:

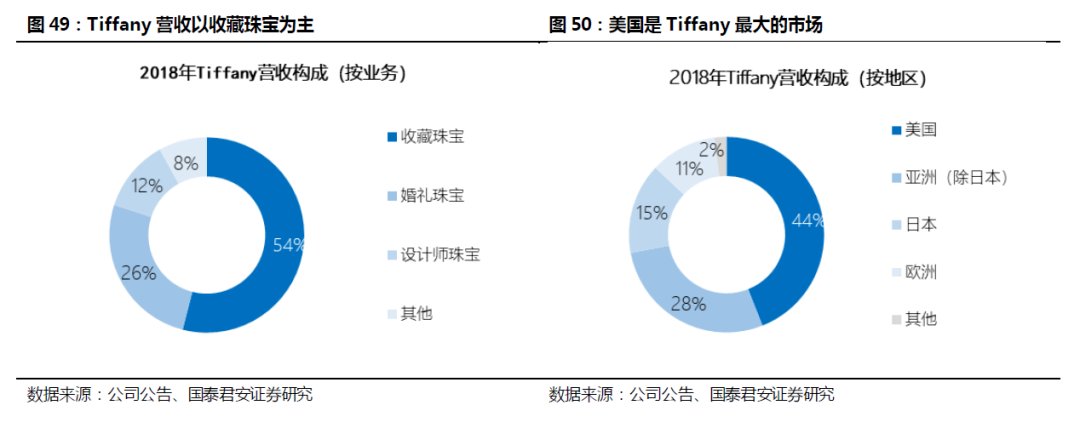

深耕美国市场,夯实中国市场:作为美国本土珠宝品牌,美国是Tiffany最大的市场,收入占比达到44%,同时中国已成为Tiffany的第二大市场。2020年LVMH 销售额中来自美国市场的比例不到1/4 ,其中钟表珠宝部门的美国市场销售占比仅为8%,收购Tiffany有利于LVMH深耕美国奢侈品消费市场;

充实产品线:Tiffany作为婚嫁珠宝的知名品牌,是美好爱情的象征,具有丰富的文化内涵,有利于扩大LVMH在婚嫁珠宝的市场;

渠道、客户共享:Tiffany 几乎所有的销售都来自于自有品牌专卖店,可收集到更多关于消费者的数据。Tiffany 官方网站 2019 年以来电脑浏览量达到650万人次,是宝格丽(68万人次)的将近 10倍;

掌握垂直一体化的珠宝供应链:Tiffany一直在努力对其珠宝和钻石供应链进行垂直整合,除零售终端外,还掌握着上游矿产资源和中游加工厂,收购Tiffany后有利于进一步提高LVMH的供应链能力。

葡萄酒及烈酒领域:酩悦香槟于1971年与轩尼诗干邑合并,组成酩悦轩尼诗集团,后并入LVMH集团。在发展过程中,由于独立零售商削减库存导致销量受阻、拓展全球市场时本地化运营和推广难度较大等影响,LVMH集团对名酒业务条线进行了较大的调整。该部门在不断并购的过程中也削减了诸多发展不力的品牌,如Chopin、Cape Mentelle、Newton Vineyard、Cheval des Andes、Bodegas Chandon、Green Point、文君酒等。

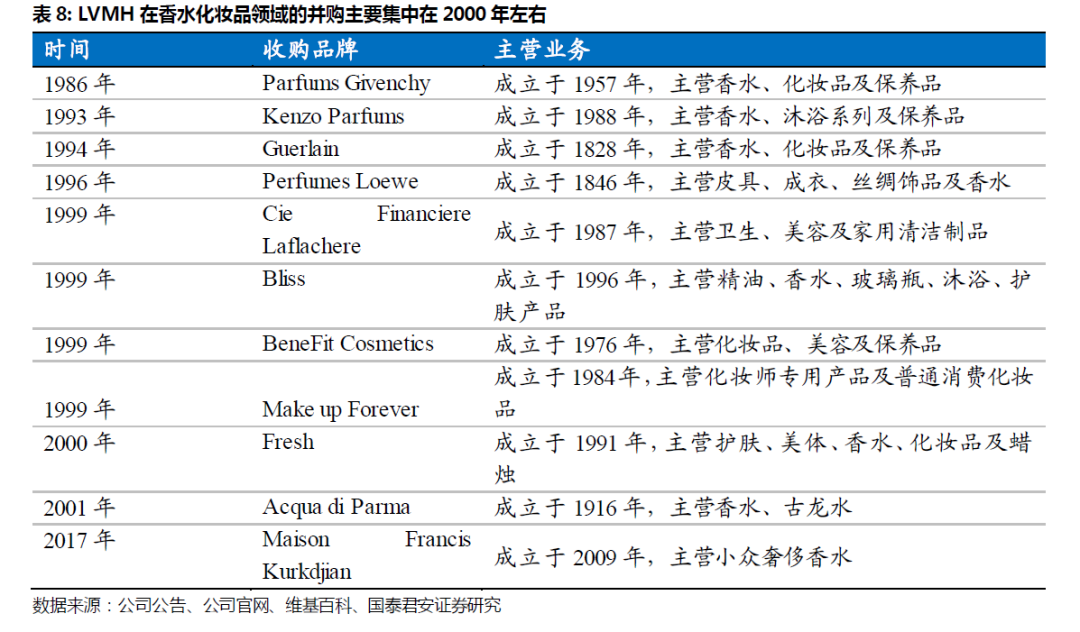

香水化妆品领域:LVMH对于香水化妆品品牌的收购大部分集中在上世纪90年代末,尤其在1999-2000年并购高峰期连续收购了Bliss、BeneFit、Make up Forever、Fresh等品牌。而该部门后期的增长主要来自于已有品牌持续的产品创新和新品牌的培育(如茶灵、Fenty等)。

娇兰是LVMH香水化妆品部门历史最悠久的品牌,于1828年由皮埃尔·娇兰创立,1994年加入LVMH集团。娇兰专注于创制不同种类的独特香水及香精,以配合不同人士的性格特质,因概念崭新而闻名于世,并于1854年被拿破仑三世皇后欧仁妮钦选为御用香水。

娇兰品牌创立至今已推出700多种香水,在香水界享有卓越的品牌形象。娇兰把握了传统资源与创新精神这两者之间的平衡,在品质保证下引领未来潮流。娇兰聘请的专业调香师在富有想象力、创造力的同时,也具有娇兰家族特有的洞察力,在奢华和梦幻中彰显睿智。卓越的品质使娇兰香水脱颖而出,完美的程序、精巧的成品、卓越的工艺,正是这一切构成了娇兰独一无二的风格。

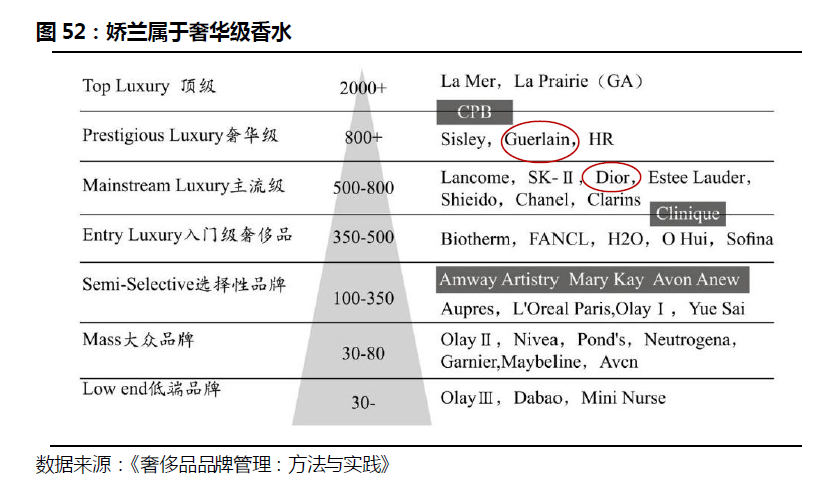

在世界香水业总体等级划分中,娇兰属于仅次于顶级的奢华级,平均每瓶香水售价在800元人民币以上,目标客户为有一定购买力同时又追求精致生活质量的25岁以上女性。其特有的贵族气质与优雅浪漫的品质保障奠定了它在香水世界中的品牌地位。

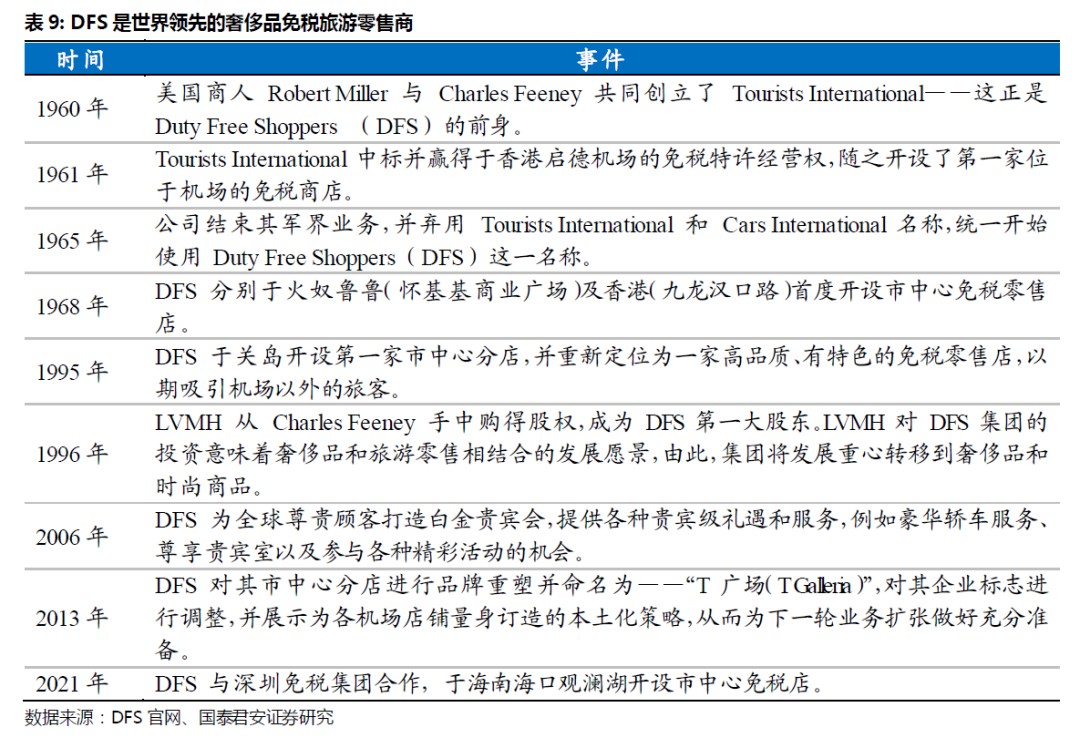

精品零售领域:并购集中在20世纪末21世纪初,分别于1996年收购免税零售商DFS,1997年收购化妆品零售商Sephora,1998年收购百货公司Le Bon Marche。

DFS(Duty FreeShoppers)是世界领先的奢侈品免税旅游零售商,1996年加入LVMH集团。DFS 集团 1960 年成立于香港,为来自全球的旅行者提供超过 750个世界著名品牌的精品,商品类型包括时装及配饰、美妆及香水、腕表及珠宝、酒类、美食及礼品和烟草,还为旅客提供卓越的服务,如美容礼宾服务、贵宾休息区域等。DFS零售网络遍及四大洲,420 个不同地区,由分布在全球 15 个主要机场的免税店,23 个位于市中心的 T 广场,以及其他分支机构和度假地商店组成。每年光顾DFS店面和T GALLERIAS的顾客人数达2亿。

DFS不仅销售LVMH集团内部的奢侈品牌,也不排斥与竞争对手合作,囊括卡地亚、香奈儿、古驰、爱马仕、普拉达等众多经典奢侈品品牌。

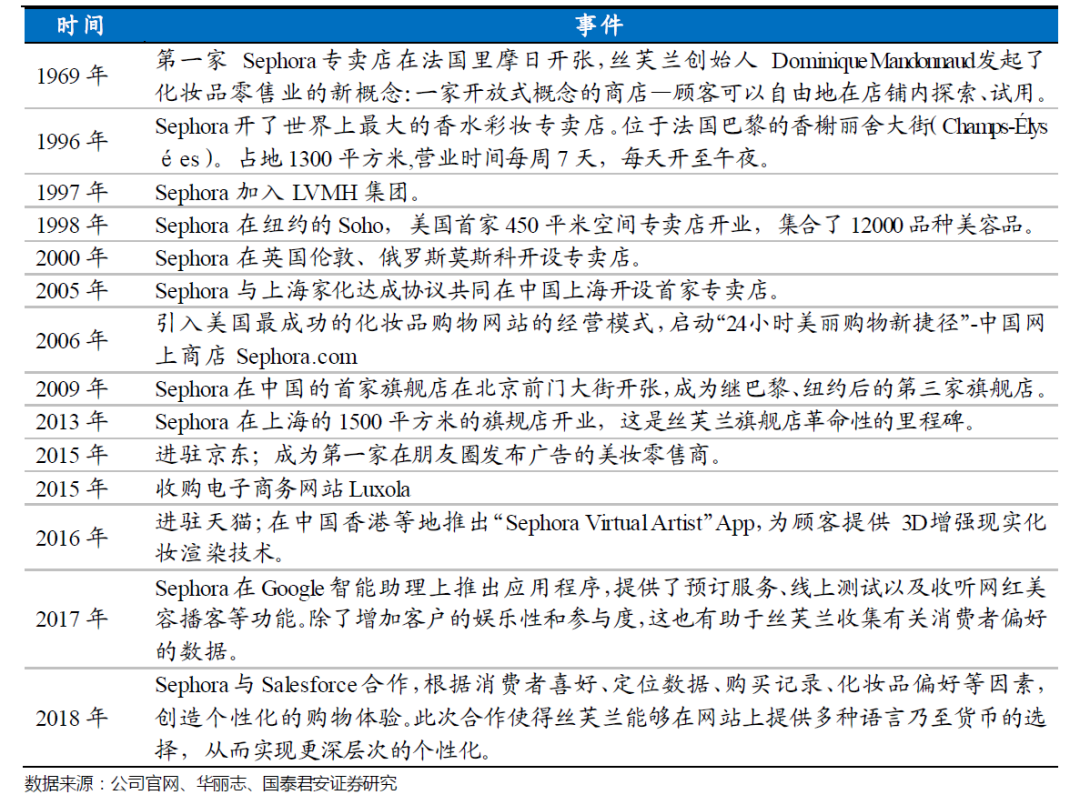

丝芙兰(Sephora)于1997年加入LVMH集团,是全球香水化妆品重要的零售渠道,根据欧睿咨询,在全球市场上,丝芙兰的市场份额排名第一,拥有世界化妆品零售市场6%的份额,其门店已覆盖33个国家。丝芙兰涵盖护肤、彩妆、香氛、男士、洗浴、护法及配饰等超过100多个美容品牌,产品种类高达7.8万个。店内入驻的品牌不仅包括LVMH集团旗下的高端化妆品如娇兰、迪奥、贝玲妃等,还与欧莱雅、兰蔻、雅诗兰黛、博柏利等都达成了合作伙伴关系。

丝芙兰走在化妆品零售业全渠道数字化转型的前沿。丝芙兰的线上渠道包括丝芙兰官方APP、官方网站、天猫、京东旗舰店、微信公众号和微信小程序等,线下渠道包括专卖店、旗舰店、概念店等多种业态,通过线上和线下相结合的方式,充分发挥社交媒体的影响力,最大限度地扩大了与客户的接触面,为客户创造全渠道的美容体验,强化客户关系管理,提高了客户忠诚度,并通过数字化提高了运营效率。

丝芙兰从店铺形象、品牌品类、门店服务到科技赋能,革新高端美妆零售行业的消费场景、塑造全渠道零售新体验,给消费者带来全新升级的零售体验,引领了美妆零售的潮流。

除了五条核心业务线,LVMH还布局了酒店、餐饮、咖啡馆、公园等生活方式领域,通过横向品牌矩阵扩张奢侈生活方式产品版图。在奢华酒店领域,LVMH收购了阿尔卑斯山麓滑雪胜地的白马酒店(Cheval Blanc Hotel),法国南部滨海度假胜地的 White 1921 酒店,加勒比海法属圣巴特岛的 Hotel St.Barth Isle de France,以及奢侈品酒店和旅行集团Belmond Ltd.等。其他生活方式领域的跨界并购还包括高端美食超市La Grande Epicerie de Paris,威尔士健身,中餐连锁集团翡翠餐饮(Crystal Jade),意大利米兰有近200年历史的咖啡馆Cova等。

多元化的业务布局有利于集团提高竞争壁垒:①品类跨界有助于扩大品牌影响力,提高原有客户粘性,挖掘潜在新客户;②更好地抵御经济周期,发掘新的业务增长点;③与原有业务(如奢华酒店和名酒销售业务)发挥协同作用。

以品牌与渠道为武器,掌握定价权

LVMH以六大经营支柱支撑起庞大的奢侈品帝国:分散型组织、有机增长、工艺传承、业务和地区的平衡分布、协同效应以及纵向一体化整合。

分散型组织:LVMH集团内部各个品牌具有自主性和灵活性,品牌能够直接与客户建立密切联系,做出快速、有效和恰当的决策,并长期激励集团员工。

有机增长:公司优先考虑有机增长和将重要资源用于发展旗下品牌,鼓励和保护员工的创造力,重视员工激励和人才培养,依靠产品和服务创新提升客户满意度、员工参与度以及核心业务盈利。

纵向一体化:垂直整合产业链上下游,确保对价值链各个环节(从采购到生产设施和终端零售)的控制,并严格控制每个子品牌的品牌形象。

创造协同效应:集团化多品牌运营模式,共享生产设施、物流、渠道、营销等资源,给予旗下各品牌经营战略上的指导和意见,创造协同效应,同时保证每个品牌的独立性和自主性。

传承精湛工艺:长期主义,注重手工艺和创新能力的传承,设置职业培训项目,加强员工技能培训,确保年轻一代重视手工技艺和创意工种,传递品牌精神,维护品牌价值。

业务和地区的平衡分布:LVMH集团业绩稳定增长的原因在于多元化的业务结构和广泛的地区分布,业务和地区的平衡使得集团有能力抵御不断变化的经济环境的影响。

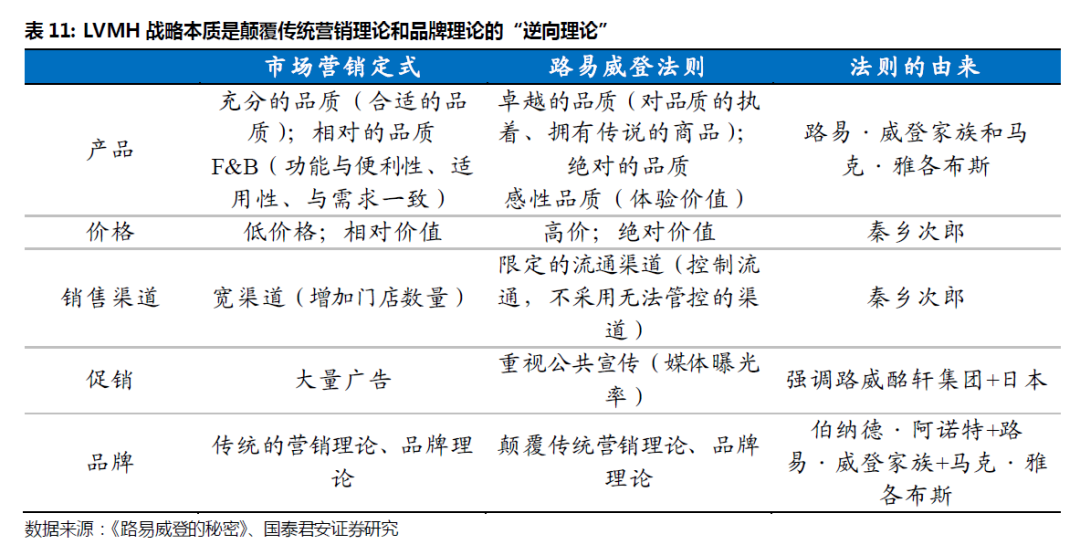

Bernard Arnault(伯纳德·阿诺特)深谙奢侈品品牌建立和经营的秘诀,他指出:“奢侈品品牌的树立要比其他生意困难得多,它需要创造一种根本不存在的消费需求,塑造时尚奢侈品牌必须遵循一个公式:通过挖掘品牌历史并用适当的设计师来诠释它,从而定义出品牌身份;严格控制品牌质量和销售;巧妙造势、吸引眼球。”这也正是LVMH战略的核心:以品牌个性与内涵为武器,严格控制分销渠道以维护数量和价格的纪律性,提高客户品牌认知度和心智占有率,在形成强大品牌资本后通过并购整合扩张产品线,创造内部协同,实现马太效应。

3.1. 品牌战略:传统与创新结合,传承品牌精神

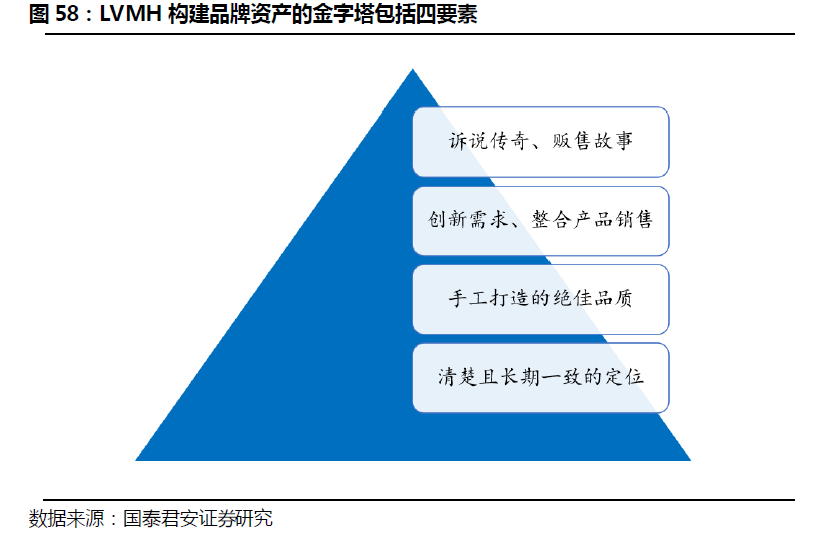

LVMH构建品牌资产的金字塔包括四大要素:

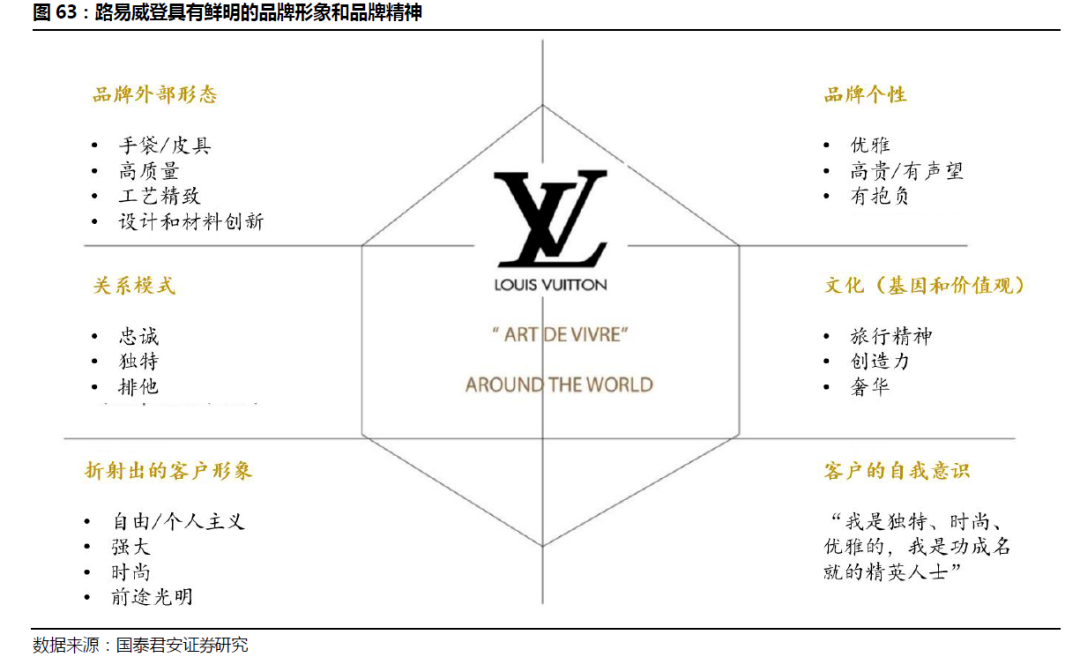

通过品牌历史和品牌故事挖掘象征意义:路易威登品牌起源于法国王室,在160多年的发展历程中,始终倡导旅行哲学,并不断更新旅行故事,使得旅行精神成为品牌独特的DNA。

创新需求、整合产品销售:路易威登品牌在经典产品的基础上,进行了一系列的产品延伸。其经营领域由木箱变为箱包,后又延展到高级皮革制品,并在材料、款式、色彩等方面持续有新的突破,展现出非凡的创造力,成为时尚潮流的引领者。

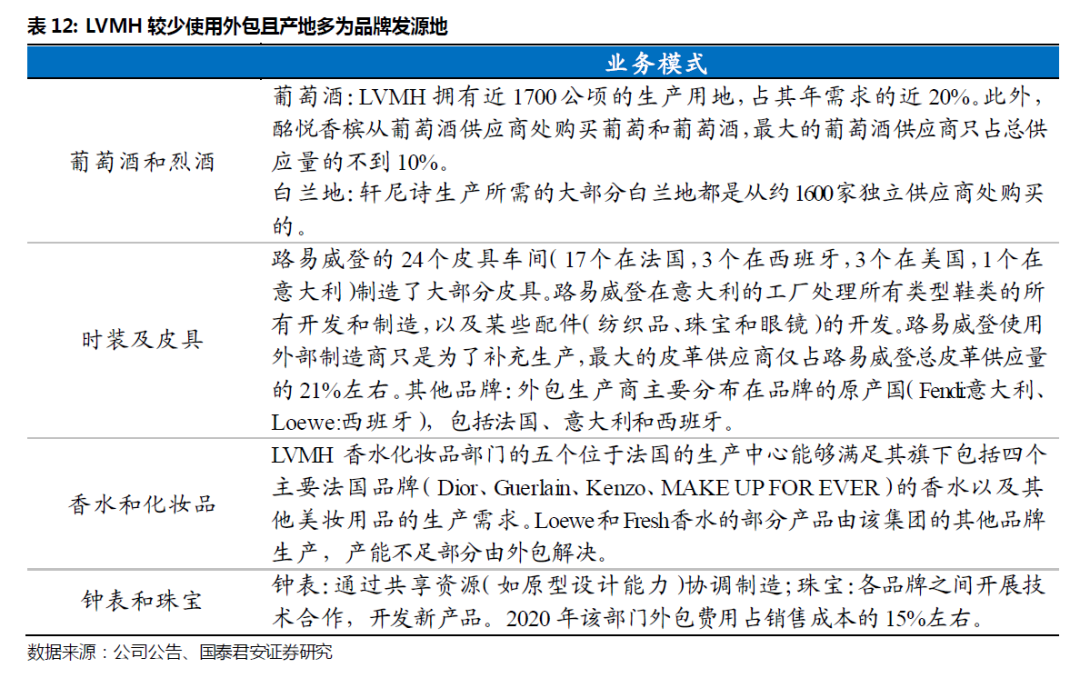

手工打造的绝佳品质:LVMH较少使用外包,坚持手工打造,发挥高效率的设计制造能力,展现出卓越的品质、杰出的创意和精湛的工艺。

清楚且长期一致的定位:路易威登品牌典雅庄重、精致完美、注重传承与创新,其高端、奢华、精英的品牌定位是清晰明确且长期一致的,在消费者心中塑造了鲜明的品牌形象。

路易威登品牌最早起源于法国王室。路易·威登到巴黎学艺后,成为了替王室贵族收拾外出旅游行李的技师。1852年,路易·威登当选为拿破仑三世妻子欧仁妮皇后的御用皮革师,从此步入上流社会。1854年,路易·威登以自己的名字为品牌,在巴黎市中心创设了第一家旅行箱包店铺,并得到王公贵族与社会名流们的支持,路易威登商品于是奠定了贵族用品的地位。

路易威登品牌在160多年的发展历程中,始终倡导旅行哲学,并不断更新旅行故事,使得旅行精神成为品牌独特的DNA。路易·威登以旅行箱开始创业,路易威登箱包的演化也成为了百年来上流社会旅行的缩影,从欧仁妮皇后的特别定制衣箱到为探险家比拉柴设计的知名床箱,奇思妙想的创意与非凡精湛的工艺传统并肩而行,创造出路易威登与旅行艺术延续百年的情缘。

路易威登品牌能够在传统经典和创新之间取得平衡。路易威登在品牌发展中,不仅仅局限于旅行箱包的设计与研发,还不断研究开发新产品,进行一系列的产品延伸。160多年来,路易威登的产品线不断扩大,经营领域由木箱变为箱包,后又延展到高级皮革制品,并在材料、款式、色彩等方面持续有新的突破,展现出非凡的创造力。路易威登推出的个性化烫印以及个性定制、节日精选等产品和服务使其受到广大粉丝的青睐,并不断巩固其在消费者心中的品牌地位。

路易威登品牌具有鲜明的品牌标识。1896年,路易·威登的儿子乔治用父亲姓名中的简写L及V配合花朵图案,设计出经典的Monogram图案,创造出到今天仍蜚声国际的交织字母印上粗帆布(Monogram Canvas)的样式,路易威登品牌商标自此诞生,成为经久不衰的品牌标识。Monogram图案出现在手袋、钱包、卡片夹及其他皮具上,大量经典作品应运而生,Speedy、Keepall、Noe旅行袋等红遍全球。

LVMH较少使用外包,保障了产品的高品质。从公司的业务模式看,基本各个业务部门都是以集团内部生产制造为主的,尤其集团核心品牌更为严格。就时装及皮具部门而言,路易威登品牌由分布在法国、西班牙、美国和意大利的24个皮具车间制造了大部分皮具,路易威登使用外部制造商只是为了补充生产,最大的皮革供应商仅占路易威登总皮革供应量的21%左右。

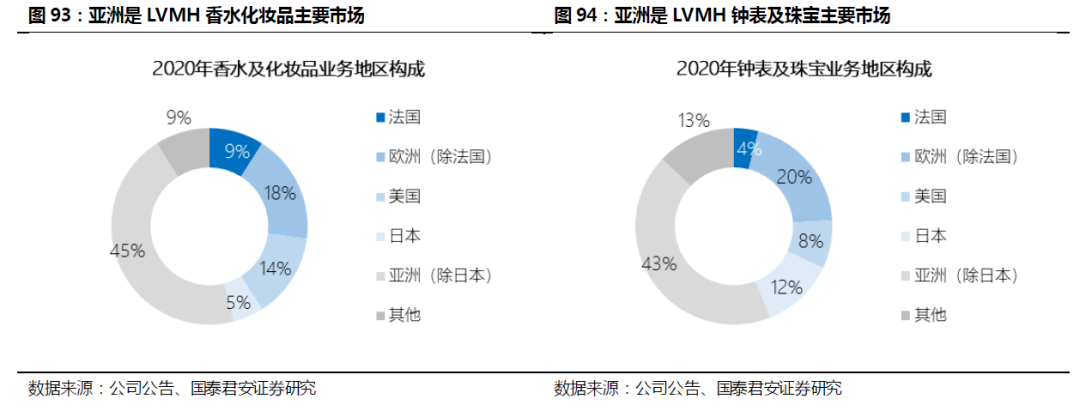

产地多为品牌发源地,保障了品牌的独特性、稀缺性、正统性和持久性。LVMH集团的供应商遍布全球,在收购子品牌后,为传承品牌历史和品牌精神,生产制造仍然是保留在品牌发源地,比如芬迪(Fendi)的生产商在意大利,罗意威(Loewe)的生产商在西班牙等。

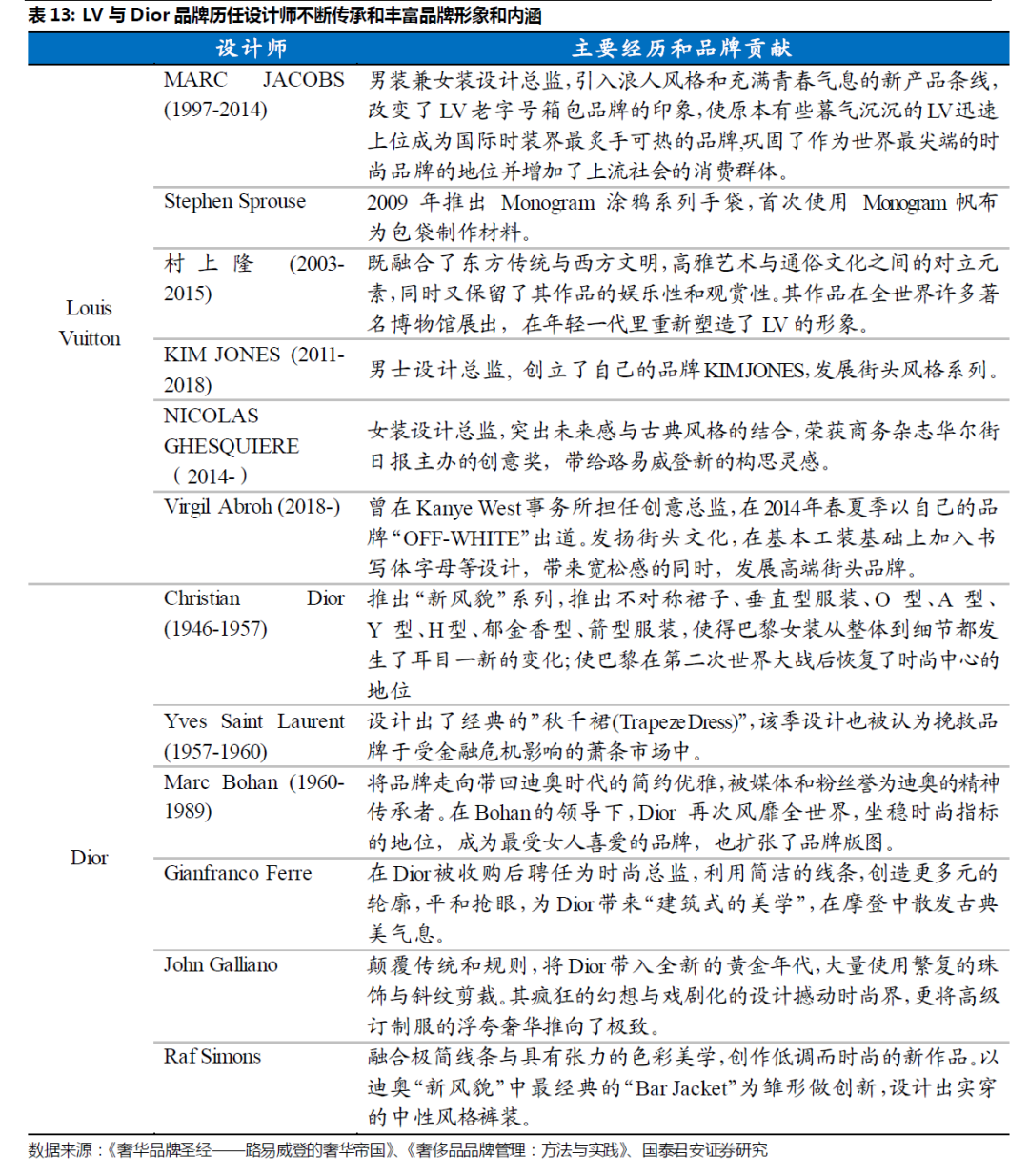

LVMH集团任命的设计师均有出色的艺术造诣,为经典品牌经久不衰做出了卓越贡献。例如马克·雅戈布(Marc Jacobs)出任集团设计总监期间,引入浪人风格和充满青春气息的新产品条线,为原本有些暮气沉沉的LV注入了新的活力。马克·雅戈布提出“从零开始”的极简哲学,将传统字母组合图案印压在糖果色漆皮皮具上,配以简约的服装系列,令LV的形象趋向时尚活泼,凭借大胆的创新开启了LV的鼎盛时代。此外,马克·雅戈布与村上隆共同设计的清新可爱的大头娃娃与色彩艳丽的花花图案,摒除了LV给人的老气印象,以“幼稚”的诱惑力风靡全球。

路易威登具有鲜明的品牌形象、品牌精神,长期一致的品牌定位,在消费者心中留下了深刻的品牌认知。在160多年的发展历程中,路易威登通过高品质保障、精致工艺、设计创新,传承旅行精神和创造精神,显现出优雅、高贵、奢华、庄重、权威的品牌个性,并作为精英阶层的社会象征,给予顾客积极正面的心理反馈,提高了消费者的自我认同和激励。

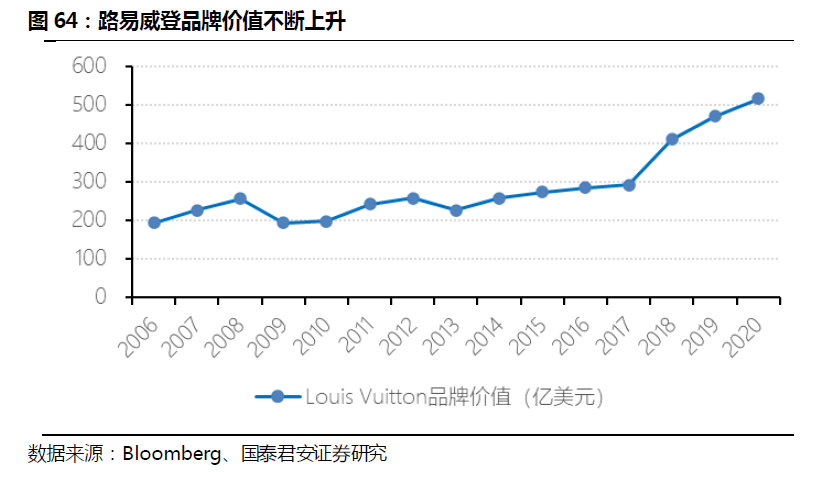

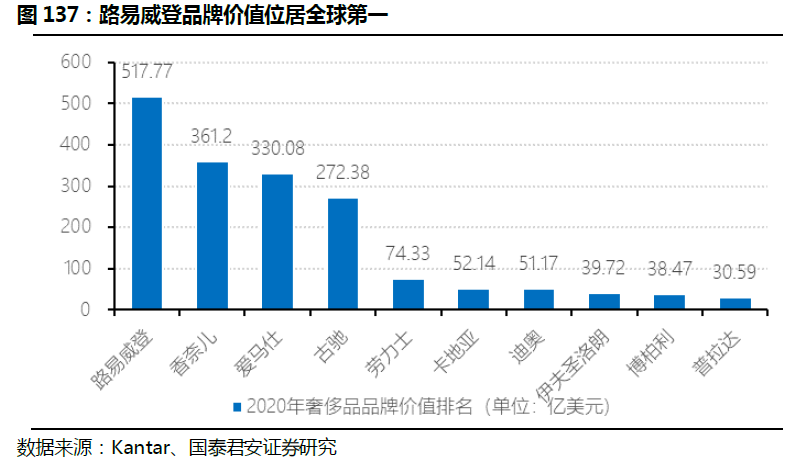

在LVMH的奢侈品战略之下,集团各品牌的品牌价值逐年提升。核心品牌路易威登,2006年时品牌价值为195亿美元,2020年已提升至518亿美元。2020年,迪奥的品牌价值也达到了51亿美元。

3.2. 集团整合:兼而不并,集团化品牌运营促协同

LVMH坚持“兼而不并”的并购整合原则,集团化整合各个品牌资源,最优化资源配置,促进协同效应和规模经济。同时,在分散型组织架构下,各个品牌具有独立性和灵活性,有各自的负责人和组织团队,独立经营管理、独立制定策略,不依赖于总部的集中调控。

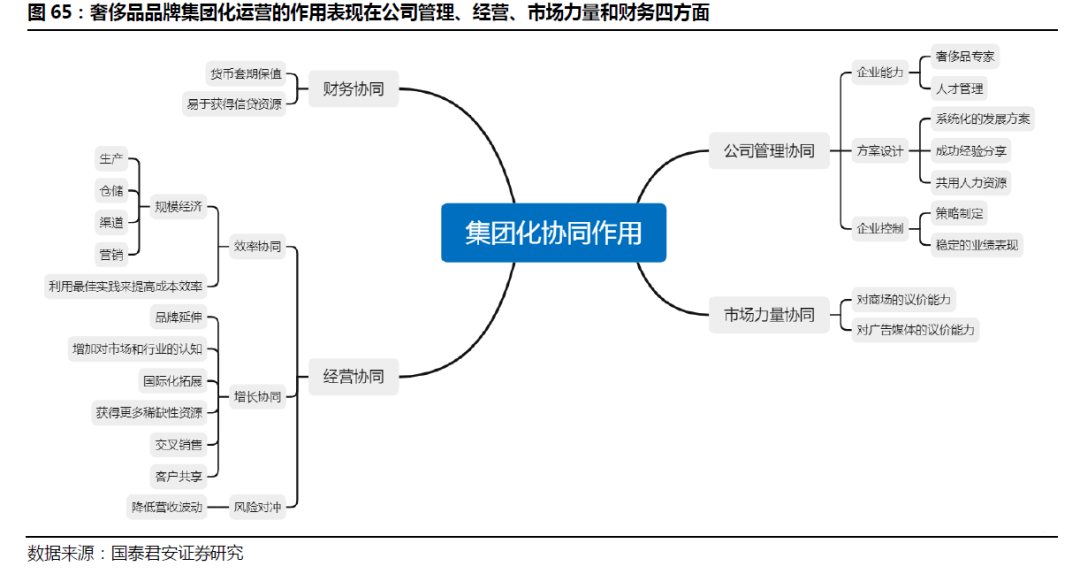

奢侈品品牌集团化运营的作用具体表现为四个方面:公司管理协同、经营协同、市场力量协同以及财务协同。

公司管理协同:包括专业能力、方案设计、企业控制等方面。奢侈品集团一般拥有更多杰出的设计师、艺术家、手工艺人,以及通晓奢侈品经营的专业管理人才,能够对集团产品的品质把控、经营策略制定等提供专业支持;成功的品牌经验可以在集团内部共享;集团能够为品牌赋能,以核心品牌带动二三线品牌发展。

经营协同:包括效率协同、增长协同和风险对冲。

效率协同表现在同一品类奢侈品牌在采购、研发、生产制造、仓储物流、渠道、营销、管理、人力资源、售后服务等多方面都具有协同效应,有利于提高供应链效率,促进规模经济;

增长协同体现在①不同品牌的品牌定位不同,覆盖的客群有所差异,集团化有利于扩大客户覆盖面;②不同品牌所属的地区不同,有利于扩大市场范围,提高品牌营销力;③品牌之间交换对行业和市场的理解,能更深入高效地把握市场需求变化,延长品牌生命周期;④实现交叉销售;

风险对冲体现在多元化业务结构以及多地区业务布局有利于抵御行业周期和区域经济波动的影响,降低营收波动。

市场力量协同:主要是对上下游的议价权。在广告营销方面,集团具有买量的规模优势;在店铺选址方面,集团对品牌直营店选址、高端商场品牌专柜位置等拥有更强的议价权,能够以更低的价格占据更有利的位置,吸引更多客流。

财务协同:体现在融资的便利性和外汇风险对冲。

融资的便利性:处于成长期的品牌往往较难通过银行信贷渠道获得扩张所需的资源,而集团凭借较高的信用水平和良好的现金流状况更容易获得信贷资源,预算在集团内部划分,有利于成长期品牌获取融资。

外汇风险对冲:多品牌集团的收入货币构成是多元化的,在集团层面进行外汇的套期保值能够使品牌专注运营管理而不用过度担心汇率风险对品牌业绩的冲击。

集团化的协同效应在LVMH集团中得到了充分的体现:

首先,在公司管理协同上,①LVMH每个业务部门都以核心品牌为主力(包括时装及皮具部门的路易威登和迪奥、钟表及珠宝部门的宝格丽、泰格豪雅、葡萄酒及烈酒部门的酩悦香槟和干邑轩尼诗等),带动不同层级品牌的发展,以明星产品提升全部品牌形象。②在人力资源和管理经验共享方面,LVMH要求所有业务部门的管理人员均具备跨品牌经营的能力,通过集团内部管理人员岗位调动,在各个品牌之间共享成功经验。

在经营协同上,①LVMH集团打造了线上线下全渠道广覆盖的销售网络,旗下品牌共用零售渠道,有利于扩大销售范围,提升利润空间;②精品零售分销渠道便于其所经营的LVMH旗下品牌更及时地感知市场需求和行业趋势,灵活调整和创新;③业务部门内部受益于规模经济,摊薄固定成本,如时装及皮具部门Kenzo的生产设施转变为纪梵希等其他品牌男士成衣的物流平台,香水及化妆品部门通过整合研发、生产、分销、采购和后台运营环节节约材料成本;④LVMH是产品线最完备的奢侈品公司,时装皮具、钟表珠宝、酒类、香水化妆品和精品零售五大业务的周期性、盈利性、周转率和现金流特征均有所不同,将风险收益特征不同的业务组合在一起,能够获得更稳定的营收及现金流。

在市场力量协同上,多品牌使得LVMH在时装秀、时装杂志、媒体广告等营销活动中具有显著优势,降低广告费用,在豪华商场中能够选择最佳位置等。

3.3. 渠道管控:数量和价格纪律性,维护品牌形象

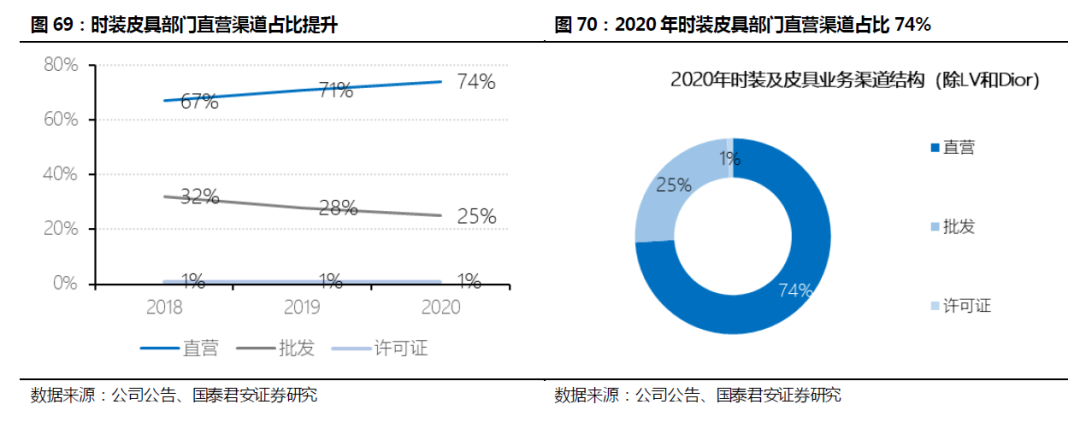

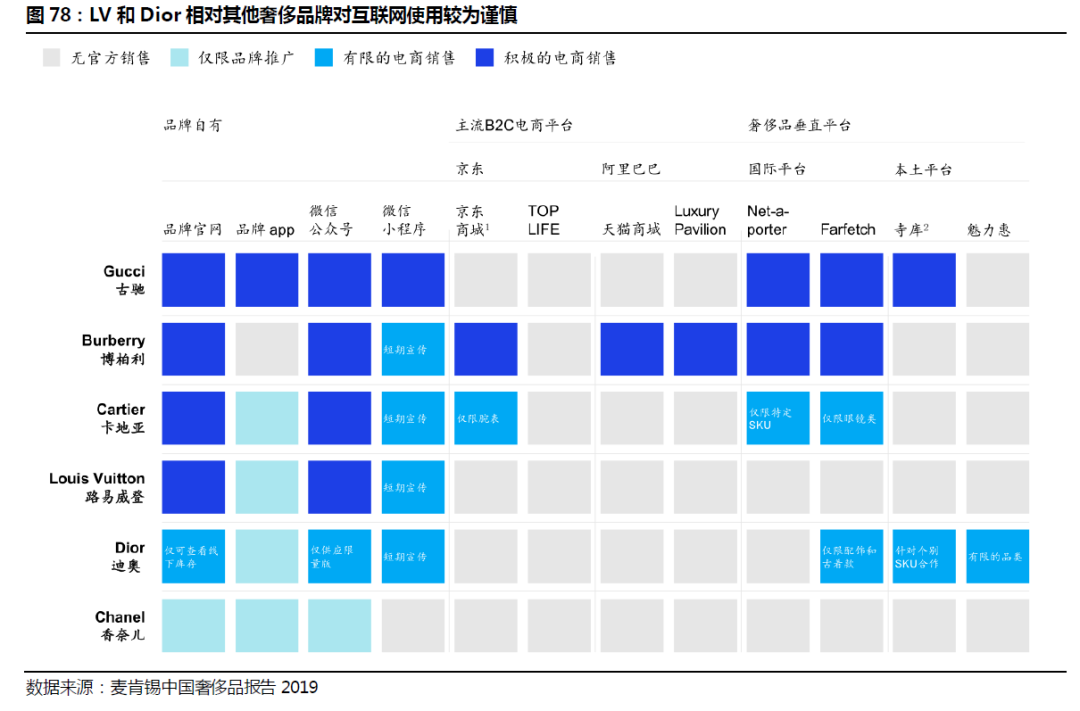

LVMH建立了广阔的全球零售网络,销售渠道包括线下实体零售和线上电商零售,销售模式包括品牌直营、授权经销(包括独家经销和选择性经销)和授权许可证模式。由于各个品牌独立运营,渠道选择有所差异。但整体来看,LVMH渠道选择以线下实体零售为主,销售模式以品牌直营为主,对分销渠道严格把控。

控制分销是LVMH的战略重点之一,越高端的品牌,渠道的管理越严格。就LVMH时装皮具部门而言,路易威登品牌坚持全直营模式,线下只在其遍布全球的470多家品牌专营店中销售产品,线上销售也坚持DTC模式,仅限于品牌官网、LVMH集团旗下多品牌电商网站24S、以及微信公众号和小程序(和京东的合作也是跳转路易威登微信小程序的私域模式)。

近年来,时装及皮具部门的直营渠道占比持续提升。直营渠道占比由2018年的67%提升至2020年的74%,而批发渠道则从2018年的32%降低至2020年的25%,体现出LVMH进一步加强渠道管控。

对渠道的控制保证了LVMH旗下品牌数量和价格的纪律性,通过体验的排他性维护了奢侈品的品牌价值。直营模式(品牌专卖店)的优点包括:严格限制产品供应数量,维护品牌形象;减少中间商对利润的分成,提高品牌经营利润率;加强对供应链的管理,更精确地掌握品牌运营周转的情况,了解市场需求;直接面向消费者的模式(DTC)能够增强品牌与消费者之间的沟通,提供优质的售后服务,便于品牌与客户建立紧密的联系,提高客户粘性;有利于打击伪造品,加强正品保障。

自营渠道中,尤其精品店和旗舰店的形式,对于品牌形象的提升有极大的促进作用。旗舰店往往设立在最繁华的商圈,面积相比一般专卖店更大,建筑设计与装潢更为精致,品类也更齐全,承担起“展台”的角色,起到吸引客流,提高品牌知名度的作用。

精品零售业务作为LVMH集团的分销渠道,在扩大LVMH的零售网络的同时,维护了LVMH对渠道的控制权。2020年丝芙兰店铺数量达到2021家,为香水化妆品的销售提供了有力支持。即使在疫情之下,LVMH香化部门仍然强调:“拒绝把产品卖给中国的代理商,因为会削弱品牌的吸引力。”

相对而言,钟表及珠宝业务和葡萄酒及烈酒业务更依赖外部经销渠道,LVMH也会通过参股渠道商的方式促进上下游的战略协同。在葡萄酒及烈酒的渠道建设方面,LVMH拥有在160多个国家建立的强大而灵活的全球分销网络,有利于地域扩张。全球最大的蒸馏酒出产商帝亚吉欧持有酩悦轩尼诗34%股份,两家自1994年来相互交叉投资,建立了分销联盟。该分销联盟主要涉及日本、中国和法国等地区,有利于改善分销控制,加强客户服务,并通过分担分销成本提高盈利能力。2020年,24%的香槟和白兰地销量是通过该渠道销售的。在钟表渠道建设方面,LVMH曾两次入股全球最大的国际名表零售集团新宇亨得利。

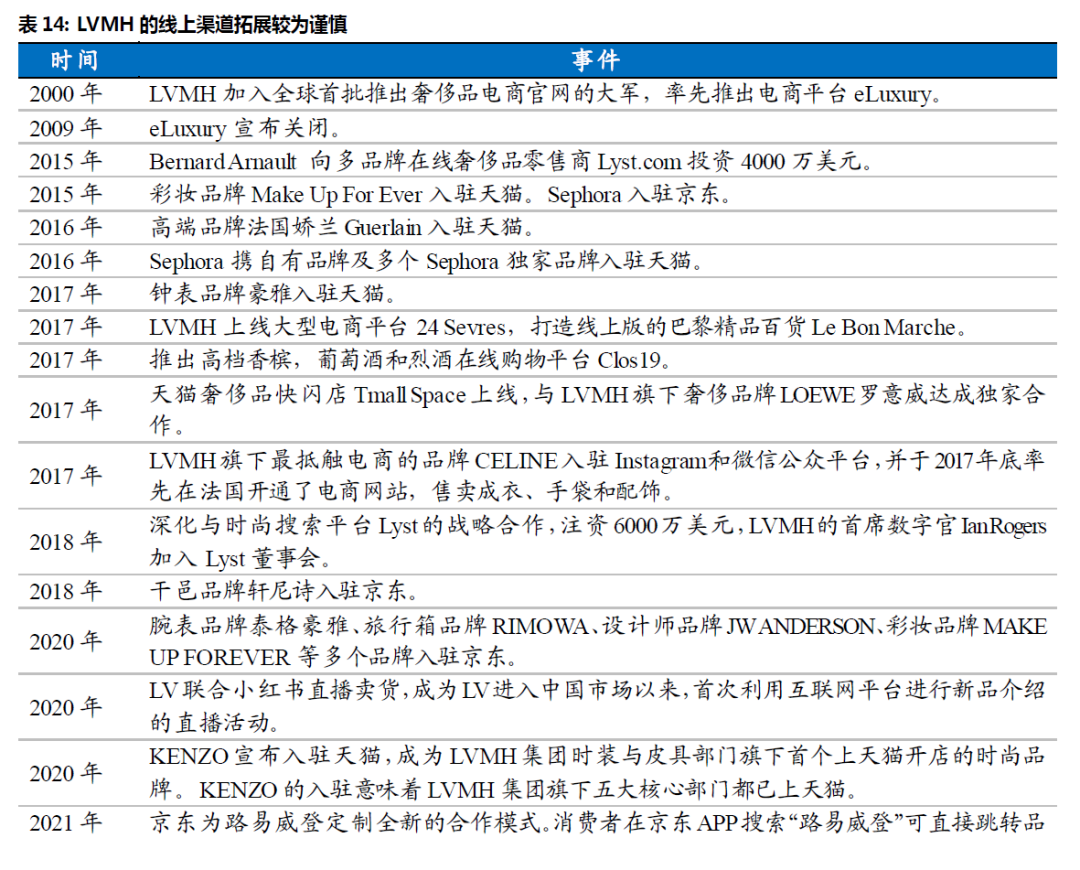

LVMH的线上渠道拓展较为谨慎。对于奢侈品而言,互联网首先承担的是营销和客户关系管理的作用,其次才会作为有限的销售渠道。互联网与奢侈品在多个维度存在矛盾:互联网是即时的、触手可得的,而奢侈品追求永恒、文化、传统、珍稀和工艺;互联网由大众引领潮流,而奢侈品追求创造性;互联网销售追求低价高效,而奢侈品则追求一对一的销售模式和人际关系。

LVMH较早涉足电商领域,作为全球首批推出电商官网的奢侈品集团,其推出的电商平台eLuxury于2009年以失败告终,也证实了互联网销售奢侈品的不易。但2015年以来,面对势不可挡的线上化趋势,LVMH也加快了线上渠道的拓展步伐,通过自建品牌官网、投资在线奢侈品平台、打造自营电商平台以及与第三方电商平台合作的方式,让旗下品牌逐步推进全渠道数字化转型。

在发展线上渠道的过程中,LVMH注重客户体验和服务,以维护品牌调性和客户忠诚度。如LVMH于2017年推出的以巴黎精品百货Le Bon Marche为基础的自营电商平台24S,通过网站、选品、互动客服技术等实现差异化,塑造出巴黎街头法式生活体验。同时客户还能通过该网站与巴黎时尚专家在线视频聊天,通过Facebook进行商务交流,并享受“忠诚客户计划”。

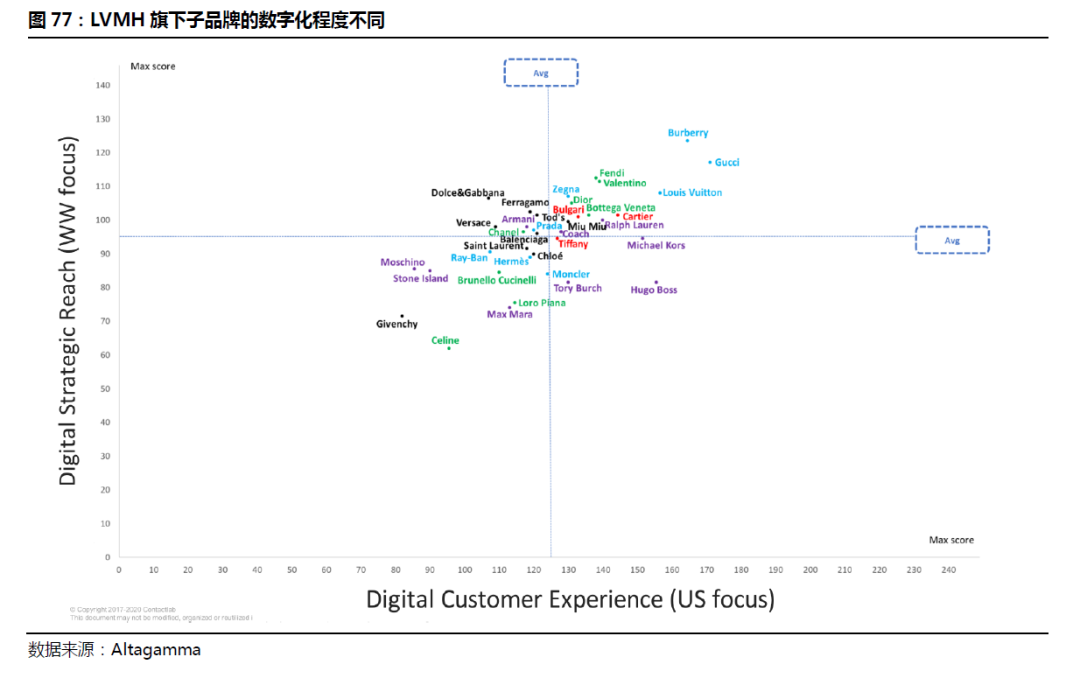

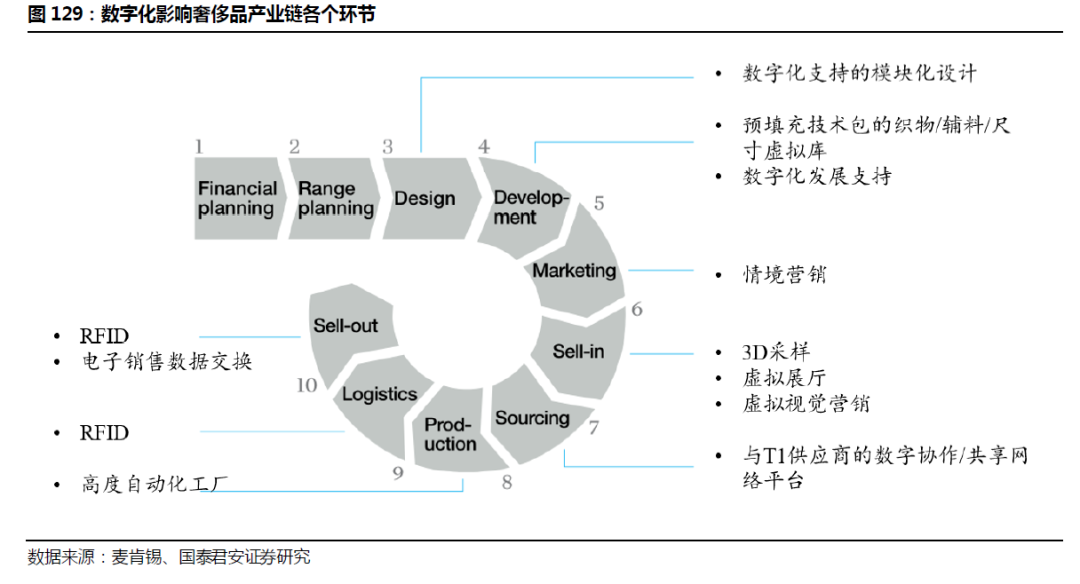

由于LVMH旗下各品牌是分散管理的,他们的数字化程度各不相同。根据Altagamma绘制的奢侈品牌数字化图谱和麦肯锡报告,LVMH集团旗下的品牌中,香水化妆品品牌的数字化程度最高,时装皮具品牌数字化程度相对较低,Celine是最抵触数字化的品牌,路易威登虽然提供了较好的数字化客户服务和数字化管理,但主要依赖品牌官网、微信公众号、小程序等DTC渠道。

3.4. 营销管理:心理营销,最大化客户价值

LVMH集团精通奢侈品营销手段,并能够进行出色的客户关系管理,占据客户心智,最大化客户价值。最经典的例子是路易威登刻意营造门口排队的店铺。路易威登专卖店门前总是会有顾客排队,与奢侈品的稀缺性和体验的排他性密不可分。一方面,由于路易威登的产品限量发售,顾客心仪的款式往往需要排队抢购;另一方面,路易威登品牌专卖店注重客户服务和体验,需要给客户营造典雅庄重的购物环境,并且店内销售人员要为客户提供一对一服务。排队的环境显示出路易威登品牌的炙手可热,刺激了潜在消费者的购买欲望,起到品牌宣传的作用,提高了消费者心智占有率。

路易威登为客户提供私人定制服务,满足消费者的个性化需求,增强了消费者的感知价值,包括独特性价值和自我表达。奢侈品重视情感和个性,要求在消费过程中获得特殊的服务和体验,路易威登私人定制服务为个人量身打造独一无二的产品,包括客户名字标记和明星定制款等,能够满足客户特殊愿望,抓住客户的心理诉求。此外,LVMH还举办专为贵宾准备的展览活动和派对,用特殊待遇凸显客户地位。

LVMH通过赞助艺术活动的方式,作为社会审美的创造者和引领者,吸引消费者。LVMH的艺术赞助遍及全球许多领域,包括支持当代艺术家的作品,为大型博物馆购买作品以及修复历史古迹。2014年,法国总统和阿诺特·伯纳德为路易威登基金会揭幕,以促进现代艺术的发展,并强调环保和可持续理念。路易威登基金会大楼作为21世纪的标志性建筑,为巴黎历史遗产锦上添花。

LVMH基金会注重传递情感价值,体现出非凡的艺术造诣,为奢侈品增添艺术价值。路易威登基金会每年举办两场展览,基金会收藏围绕情感展开,包括沉思冥想、流行文化、表现主义、音乐四大主题,囊括了Gerhard Richter、Ellsworth Kelly等著名艺术家的非凡之作。音乐是路易威登基金会的重中之重,自 2014 年以来,Gautier Capuçon的大提琴卓越班项目每年都会在基金会的礼堂设立,为来自不同文化和国籍的艺术家提供交换认知、激发灵感的机会。LVMH作为新艺术趋势的赞助者,对于集团品牌创造力的提升颇有裨益。

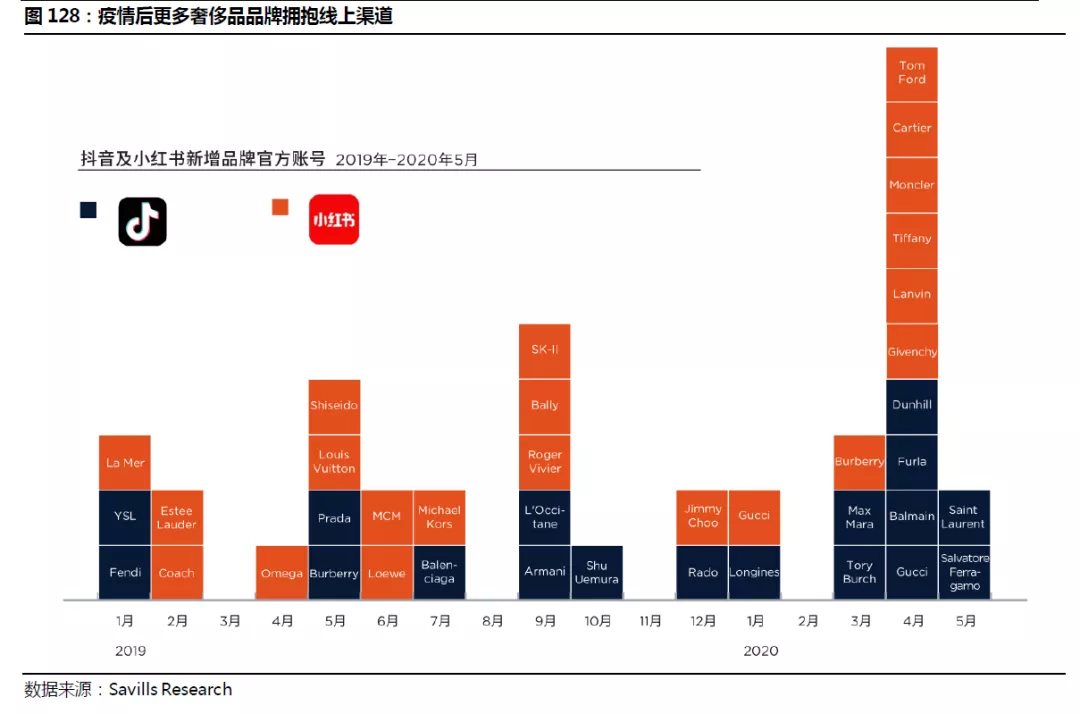

在数字化营销和客户关系管理方面,LVMH注重私域流量池的搭建,通过DTC模式增加与消费者的交互。LVMH在数字化转型过程中注重社交媒体的宣传,注册了Facebook、Instagram、Twitter、YouTube、微信公众号等社交账号,用以推送产品信息。2019年,路易威登入驻小红书,并在2020年首次进行在线直播,与消费者互动但不通过小红书平台卖货。在平台的选取上,也体现出对品牌调性的谨慎把控,小红书相较于其他社交平台,用户群体与路易威登品牌的目标客户群的重合度最高,能够在不损害品牌形象的情况下,占据中国消费者尤其是中国女性消费群体的心智。

3.5. 定价策略:“永远不打折”下的凡勃伦效应

奢侈品价格以象征价值为基础,而梦想的价值是无限的,因此奢侈品的价格远高于其功能价值。奢侈品的价格需求曲线不同于一般消费品,具有“凡勃伦效应”,价格定得越高,越能体现出奢侈品的档次,刺激消费者的攀比心理,消费者的需求量就越大。

路易威登的定价显示出奢侈品品牌的价格纪律性。路易威登的定价透明度高,不同于一般消费品传统的通过降价促销的营销方式,路易威登不降价、不打折、不参与商场促销活动,免税店退税手续也和其他品牌分开处理,体现出品牌的正统性。

不仅“永远不打折”,LVMH还通过提价维护品牌的稀缺性和品牌调性,占据消费者心智。奢侈品的提价与原材料成本上涨有关,但提价幅度跑赢通胀主要依靠的是品牌力。以LV Speedy系列产品为例,其在1994~2020年间均实现了价格的翻倍,体现出奢侈品的投资属性以及路易威登品牌强有力的定价权。路易威登的提价充分验证了奢侈品的凡勃伦效应。路易威登每次提价前,都会出现专卖店门前排起长龙的现象。

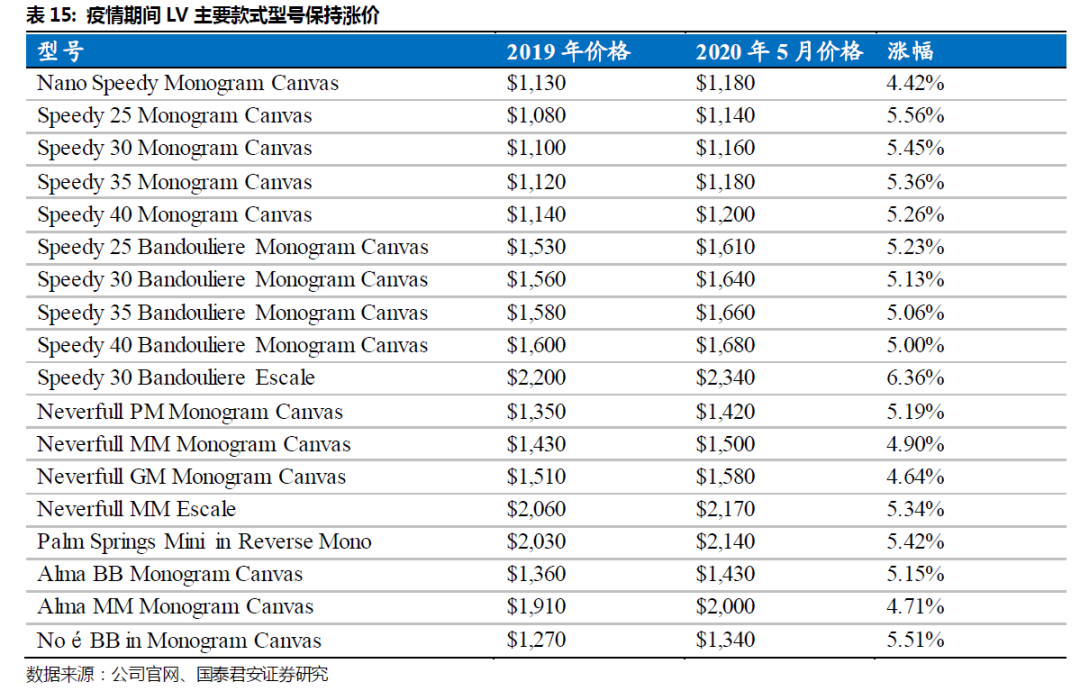

在经济危机肆虐之下,顶级奢侈品逆势提价,销量不降反增。2008年全球经济危机时,路易威登与爱马仕等奢侈品通过提价大幅提高了销售额。2020年疫情期间,路易威登主要款式型号保持涨价,疫情前后平均涨价幅度在5%以上。除了品牌力之外,奢侈品在经济低迷时涨价的底气也来自于消费群体中高净值客户购买力的支撑。

3.6. 全球拓展:文化协调以全球布局,促增长与控风险并举

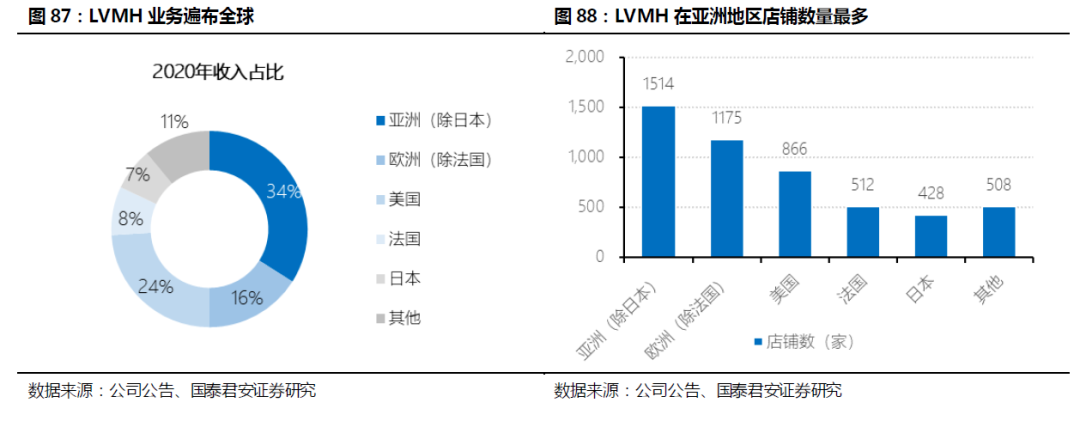

LVMH全球业务扩张,在全球范围扩大品牌影响力。LVMH收购位于世界各地的知名品牌,业务范围遍及全球。前文提到奢侈品发展的路径是欧洲-美国-日本-新兴国家,LVMH也及时捕捉到了新兴国家奢侈品消费的巨大潜力,目前,亚洲地区(除日本)营收占集团营收比重最高,达到34%,店铺数量达到1514家,体现出新兴市场对公司营收的贡献以及LVMH对新兴国家消费群体的重视。此外,全球布局有利于减少区域经济波动和汇率波动的影响,降低营收波动。

原材料供应商和员工所在地与品牌发源地密切相关,主要与奢侈品坚持原产地生产的原则有关。由于奢侈品注重品牌历史和文化内涵,坚持原产地生产有利于维护品牌价值。保留奢侈品的地域渊源性,一方面能够保证原材料的品质和正统性,更重要的是历史文化纽带的维系能让奢侈品保持艺术创造力。

在全球拓展的过程中,LVMH善于融合吸收不同地区的文化精髓,丰富和深化品牌形象,培育当地消费者心智。比如2013年创立的敖云葡萄酒品牌,源自位于中国西南部梅里雪山脚下,毗邻香格里拉的葡萄酒庄园。在培育该品牌的过程中,LVMH将当地的风土人情融合在品牌精神中,凸显当地的悠久传统和劳动人民的辛勤劳作,并取名“敖云”意指祥瑞,对于中华文化的挖掘和运用不可谓不到位。

奢侈品承载梦想,品牌溢价支撑高估值

4.1. 奢侈品兼具双重属性,品牌力是高溢价核心来源

奢侈品不是简单的高价品,而是大众梦想的承载者,在有形的物质基础以上,包含着更深层次的精神和情感追求。“价格、稀有性、奢华、完美、历史、艺术、时间、梦想”是奢侈品的关键词。奢侈品的特点包括:

高价格:奢侈品是无形价值与有形价值比值最高的产品。根据价值规律,消费品的价格围绕价值波动,一般消费品的价值主要是有形的价值,以使用价值为基础,而奢侈品注重无形的价值,以象征价值为基础,而梦想的价值是无限的,因此奢侈品的价格远高于其功能价值。

象征性:奢侈品往往具有悠久的历史渊源,以故事或传说为由发展而来,具备丰富的文化内涵。

高品质:奢侈品使用的材料独特或上乘,融合了经典独到的工艺,尤其是需要耗费大量时间和精力的手工工艺,以及具有创造性和艺术性的设计。

不可比拟:奢侈品注重品牌个性,不与其他商品相比较,具有清楚且长期一致的定位,承担起引领社会审美潮流的角色。

稀缺性:奢侈品是独特、稀缺、珍奇的非必需品,获得难度大,因此只能由一部分群体拥有,起到划分社会层次的作用。

特权:奢侈品为体现社会地位和优越性,往往会给予品牌认同者以特权,并提供更专业和完善的售后服务。

凡勃伦效应:奢侈品的价格是商品档次的代表,奢侈品价格定得越高,越能受到消费者的青睐,需求量越大,反映了人们进行挥霍性消费的心理愿望。

追溯奢侈品的历史,奢侈品最早起源于专属上层阶级的物品、象征和生活习惯,因此奢侈品本质上象征着人们对上流社会的渴望。除了作为社会分层的代表,奢侈品还能满足人们对高品质生活的物质追求和更高层次的精神追求。因此,奢侈品具备双重属性:

社会价值:作为社会标签,代表更高的社会阶层,彰显社会地位;满足攀比心理;成为圈层内/跨圈层人际交往的有力武器。

个人价值:满足个人物质享受,给人以高品质的生活体验;彰显个人的修养、品位和内涵;品牌精神在个人内心的映射带来的自我认同;拥有一定历史年份的限量版高端奢侈品品牌产品是良好的投资品和收藏品。

富裕阶层尤其高净值人群是奢侈品的购买主力。根据罗兰贝格数据,家庭收入前20%的人群是奢侈品最主要的消费群体。根据舒尔曼研究中心的调查结果,家庭收入$250,000以上的非常富裕家庭购买奢侈品次数更多,且消费金额更高。在过去12个月中,家庭收入低于$75,000的奢侈品购买者中,相对较大比例的购买者仅购买过一次奢侈品,而超过三分之一的非常富裕的奢侈品购买者购买了六次以上奢侈品。同时,近半数非常富裕的购买者在最近一次购买中花费了超过$3,000。

受过高等教育,但还未达到非常富裕水平的“HENRY”(“High Earners,Not Rich Yet.”)是新兴的奢侈品消费群体。根据德勤发布的《2019年全球奢侈品力量报告》,“HENRY”是平均年龄在43岁左右,收入超过 10 万美元,而可投资资产不足 100 万美元的消费群体,财富仅次于高净值人群。随着收入水平的提升,未来该群体有望成为社会中最富有的群体,市场潜力巨大。

相对年轻的千禧一代“HENRY”表现出更强的奢侈品购买力。根据德勤数据,平均每个千禧一代的“HENRY”家庭每年在奢侈品方面的花费约8.6万美元,高于X世代(Gen X;出生于1965年至1980年间)以及战后婴儿潮( Baby Boomers;出生于1946年至1964年间)购买者的奢侈品开支。他们拥有超前的消费观念,并得到整个家庭的资金支持,因此具有与高净值人群十分接近的奢侈品消费水平。

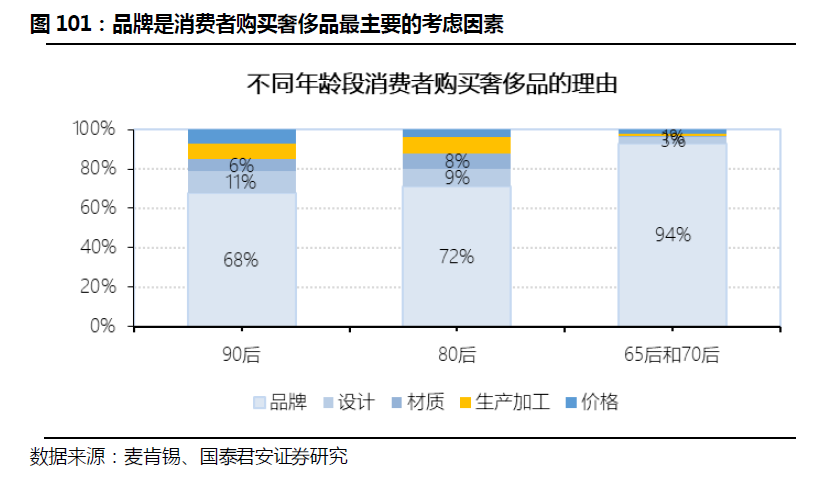

品牌是消费者购买奢侈品最主要的考虑因素,也是形成消费者粘性的关键。根据学者专家对品牌的定义,品牌赋予产品独特的形象、个性和生命,并取决于消费者对产品的认同和接受。奢侈品注重社会分层,而品牌能够标志特定属性,彰显地位和身份;品牌体现制造商的价值观,有利于消费者从情感和精神层面产生文化认同;品牌为厂商和消费者建立信任关系,品牌为产品品质背书,最好的品牌传达了质量的保证。

奢侈品品牌的意义从身份地位的象征逐渐扩展到自我认同和自我激励,进一步提高了客户的忠诚度。根据Bain & Altagamma构建的奢侈品品牌角色的金字塔,在最顶部,奢侈品品牌的价值在于充当“激励者”,帮助客户构建更好的世界,成就更好的自我,品牌与消费者的相互辨认和价值促进使得奢侈品品牌能够依赖忠实的用户群体,构建竞争壁垒。

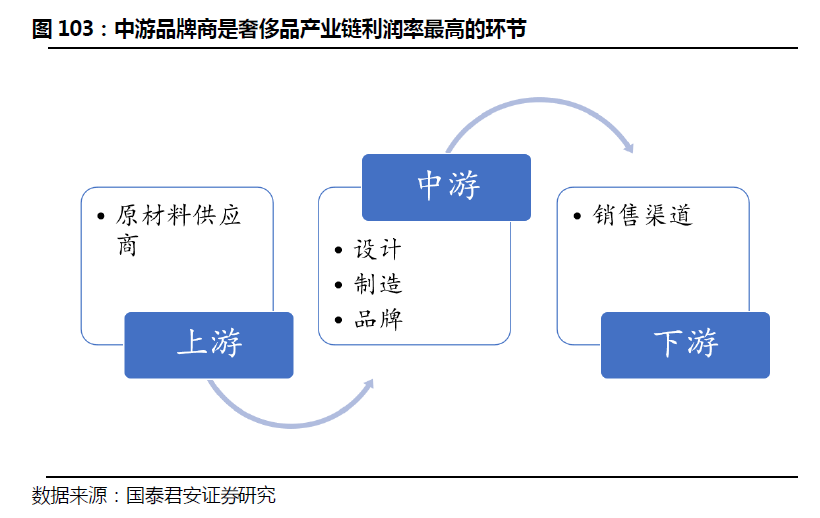

品牌商是奢侈品产业链利润率最高的环节。奢侈品产业链上游为原材料供应商;中游为奢侈品设计、制造与品牌商(往往均由奢侈品公司承担);下游为销售渠道,分为线上和线下,包括直营店和授权经销商,模式有品牌专卖店、独家经销、选择性经销。

奢侈品品牌具备主导客户的作用,由此也拥有了对产业链上下游极强的议价权。奢侈品是社会地位的象征,是人们提升自我身份的方法,而价格则是象征意义的外在表现形式;奢侈品是文化和品位的主导,以独特性彰显品牌个性,引领社会潮流,占据消费者心智;奢侈品通过数量的纪律性保持消费者追逐品牌的热情。

奢侈品较少使用代工厂,奢侈品代工市场格局分散,品牌方通常更为强势。同时,奢侈品严格控制分销渠道,品牌认知度和客户忠诚度越高的品牌,对于渠道的话语权也越强。

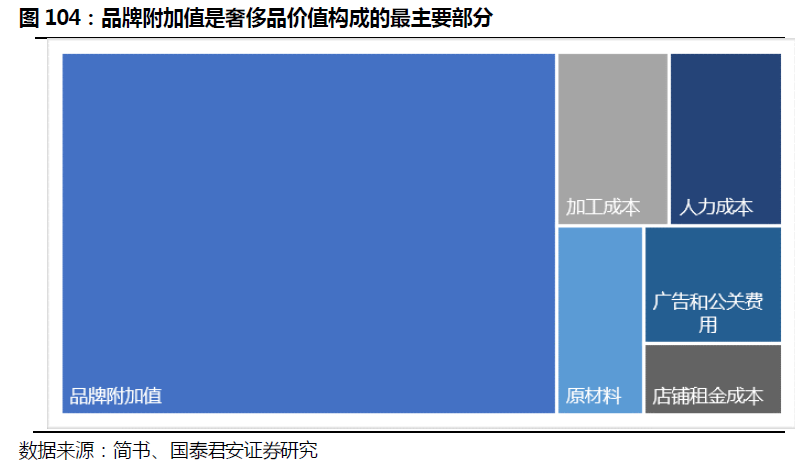

品牌是奢侈品价值最主要的组成部分,是梦想的结晶。奢侈品的价值构成包括原材料、设计、工艺、服务以及品牌附加值。奢侈品的定价首先由成本决定,具体包括原材料成本、设计以及制造的人工成本、库存成本、店铺租金以及店铺运营成本。奢侈品的加价倍率主要取决于品牌附加值。

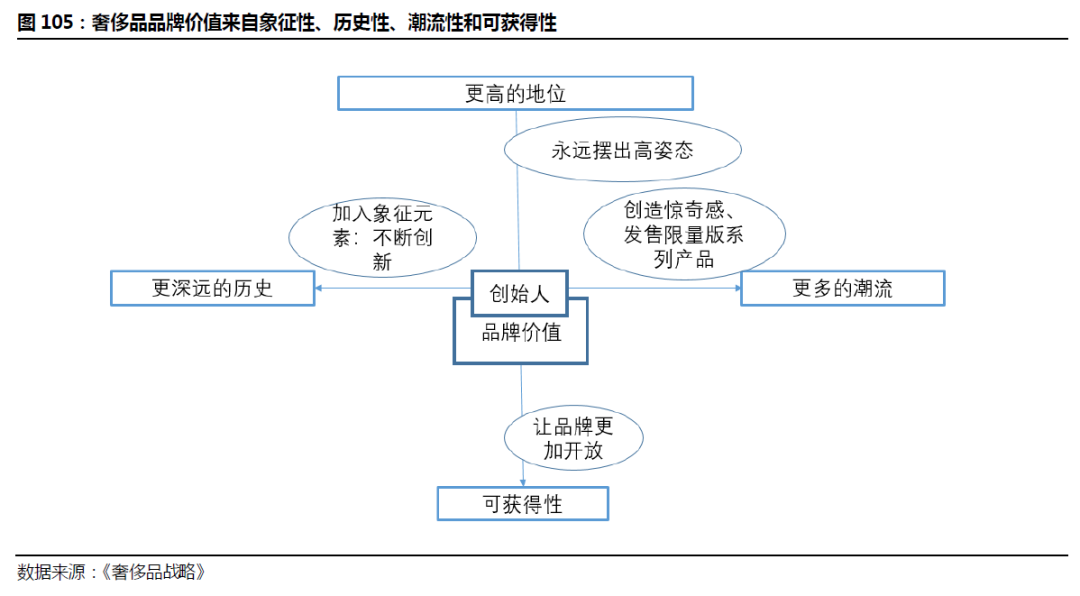

奢侈品品牌价值来自其承载的梦想。具体而言,包括品牌精神和个性、文化内涵、历史传承、对社会潮流的引领和客户体验的排他性等。根据Dubois and Paternault提出的奢侈品梦想方程式:梦想=-0.86+0.58×知名度-0.59×购买行为,即梦想价值与知名度正相关,与购买行为负相关。品牌知名度越高,象征性就越强,越能够刺激人们的欲望。而可获得性越高,购买者太多,则会使奢侈品失去独一无二的特性,失去了划分社会阶层和引起购买欲望的作用,因此,只有缩小销售的范围,为购买奢侈品设置障碍,才能提高其梦想价值。

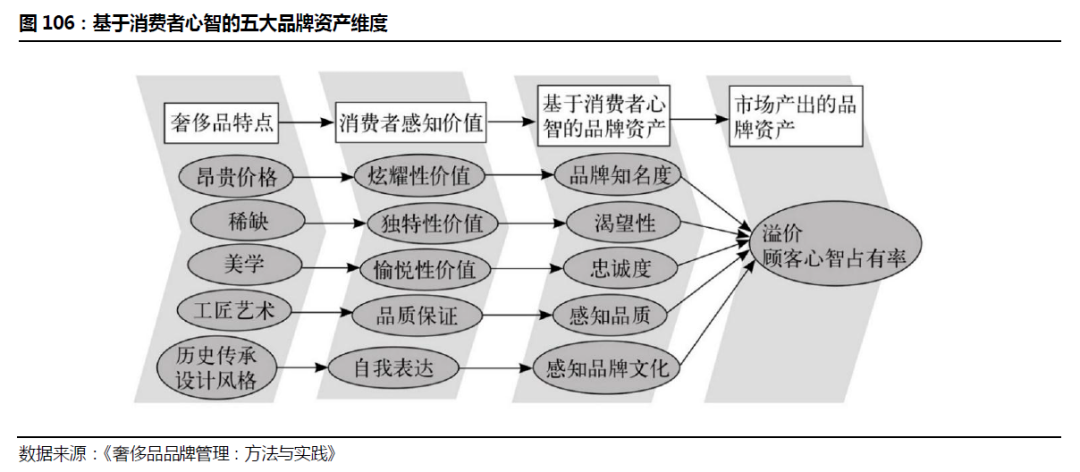

顾客心智占有率是衡量品牌价值的重要指标。Vigneron和Johnson提出以炫耀性、独特性、品质、愉悦性与自我表达等五个维度作为衡量奢侈品品牌的品牌强度。根据《奢侈品品牌管理:方法与实践》中构建的奢侈品品牌资产测量模型,由奢侈品产品本身的特点出发(分别为昂贵的价格、稀缺性、美学、工匠艺术以及历史传承与设计风格),观察其影响消费者的五大感知价值(分别为炫耀性价值、独特性价值、愉悦性价值、品质保证与自我表达的价值),提出了基于消费者心智的五大品牌资产维度,分别为品牌知名度、渴望性、忠诚度、感知品质与感知品牌文化。

因此,奢侈品商业模式的关键在于增强消费者对奢侈品品质和品牌文化的感知,并通过数量和价格的纪律性保障体验的排他性,提高顾客心智占有率,从而提高品牌资产价值。

4.2. 受益新兴国家经济增长、消费者代际更迭,奢侈品市场在周期下获得新动能

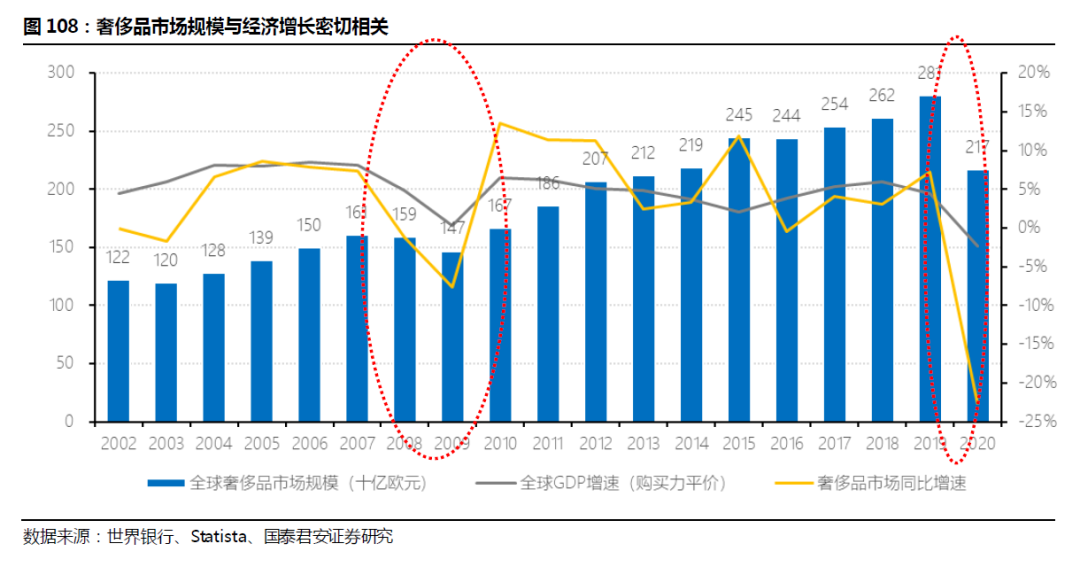

奢侈品作为非必需消费品,其市场规模与经济增长密切相关。按照马斯洛需求层次理论与消费主义升级逻辑,消费升级总是沿着“生存型消费→发展型消费→享受型消费”的特定路径展开。马斯洛认为从低到高人类需求可划分为五个层次,随着收入水平的提升,消费者会逐渐追求生存之上的延展性需求(如娱乐、社交、炫耀型消费等),消费升级沿着“生存型消费→发展型消费→享受型消费”展开——①生存型消费:物质较为匮乏时人们主要满足吃、穿、住等生理需求,偏好低价、性价比高的基础消费品;②发展型消费:随着经济实力提升及收入水平提高,汽车、家电等功能型消费品普及度提高;③享受型消费:消费者更注重情感体验和取悦自我。

奢侈品注重情感体验,属于享受型消费。因此随着经济增长,人均可支配收入的增加,消费升级,消费者会增加享受型消费的支出;而在经济下行时,奢侈品消费受到经济冲击的负面影响则相比生存型和发展性消费更大。如下图所示,奢侈品市场规模增速与全球GDP增速的走势基本保持一致,且奢侈品消费往往会放大GDP的波动的影响,如2008~2009年经济危机,以及2020年新冠疫情时,奢侈品市场增速下滑幅度均大于GDP增速,而当经济复苏的迹象出现时,奢侈品市场又会率先反弹,人们试图从奢侈品中重新获取积极的社会含义,表现出乐观情绪。同时,相比必选消费品和中高端可选消费品,奢侈品在经济复苏时反弹最快、幅度最大。

奢侈品最早起源于欧洲,服务皇家贵族。法国时尚具有悠久的历史传统,路易十四对贵族时装的重视对于法国时尚和奢侈品的发展产生了深远的影响。从十七世纪路易十四的宫廷时尚,十八世纪中叶拿破仑三世的新巴黎时尚,到十九世纪高级定制时装工艺在法国蓬勃发展,法国逐渐成为世界时装和奢侈品中心。之后巴黎时尚由宫廷转到民间沙龙,富有的中产阶级品位取代了贵族,成为时尚的新指标。巴黎凭借不断吸纳外来文化的特色壮大自己,巩固国际时尚中心的地位,也成为了奢侈品专营店的特定集散中心。1855 年,巴黎成功地举办了第三届世界博览会,从那之后,巴黎的定制时装成了最为权威的世界时尚标志。

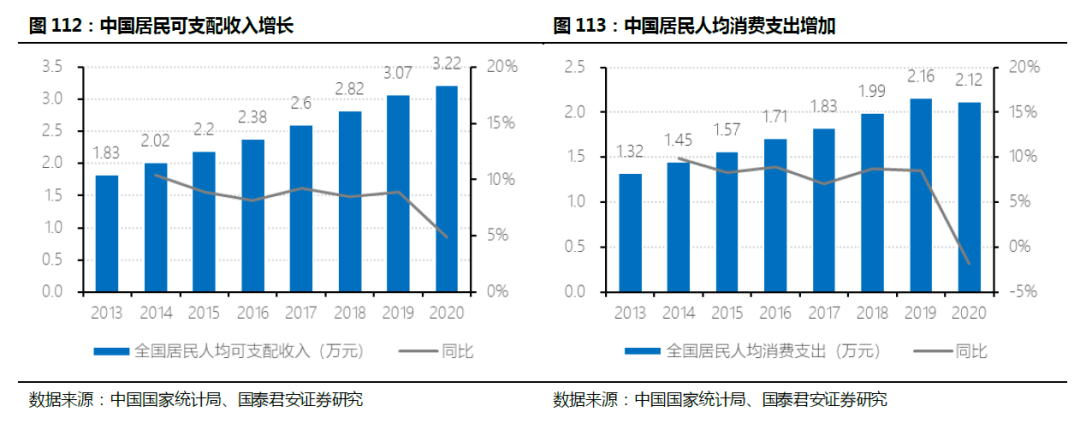

奢侈品市场发展轨迹为欧洲→美国→日本→新兴国家,目前成熟市场欧洲、日本和美国的奢侈品销售增速放缓,而新兴市场国家则成为主要的驱动力量。新兴国家经济崛起,居民消费能力和消费水平逐年上升。近年来中国居民的人均消费支出持续增长,年均增长率基本稳定在8%以上,2020年全国居民人均可支配收入增至32,189元,全国居民人均消费支出达到21,210元。

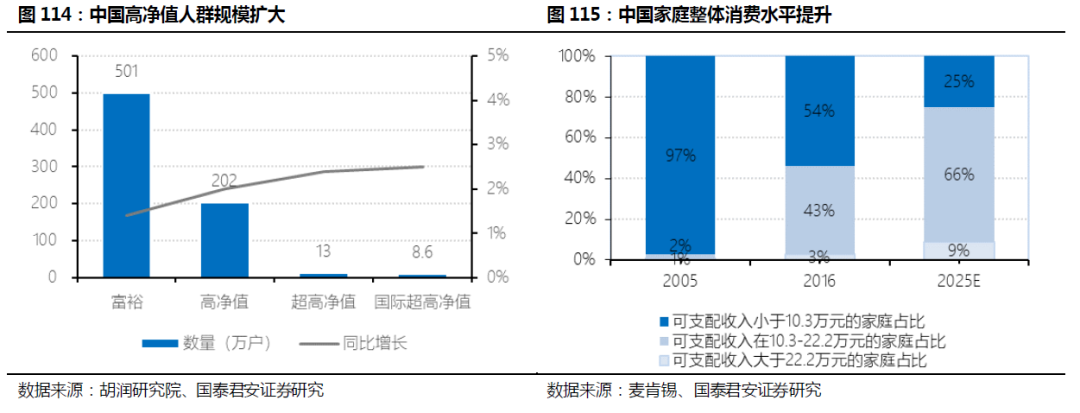

中国富裕家庭及高净值人群规模扩大。据胡润研究院数据,中国拥有600万人民币资产的“富裕家庭”总财富达146万亿元,是中国全年GDP的1.5倍。2020年,中国拥有600万人民币资产的“富裕家庭”数量达到501万户;拥有千万人民币资产的“高净值家庭”数量达到202万户,同比增加2%,其中拥有千万人民币可投资资产的“高净值家庭”数量达到108万户。根据欧睿国际数据,到2030年,全球净财富超过500万美元的高净值人群将达到800万,比2017年增长 93%,其中近一半的增长将来自中国。

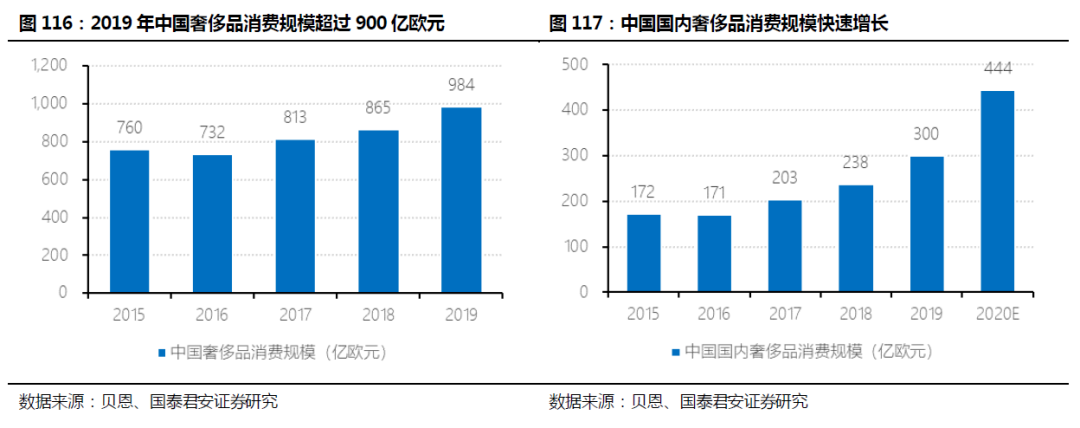

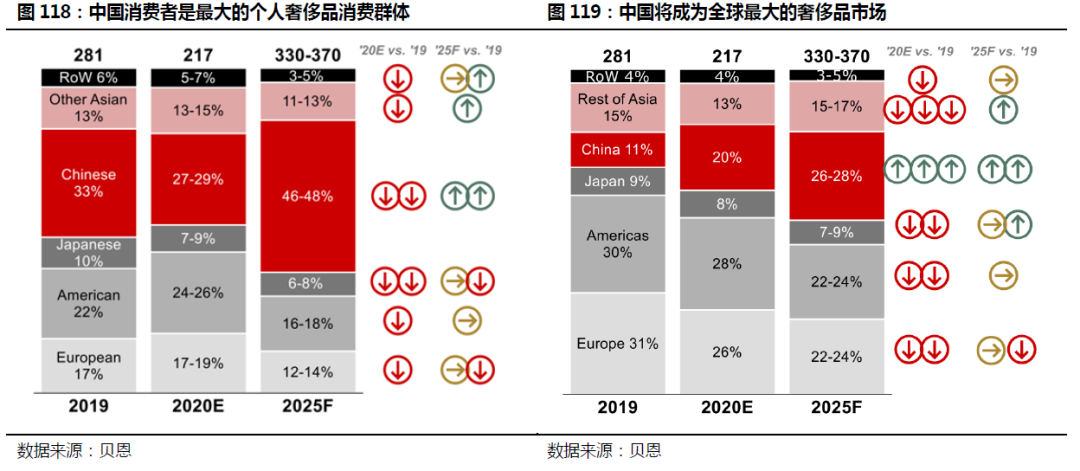

中国将成为全球最大的奢侈品市场,中国奢侈品消费群体不断扩大,成为推动全球奢侈品行业发展的重要力量。根据贝恩数据,2016年以来中国奢侈品消费规模持续增长,2019年达984亿欧元(含香港),2020年中国境内奢侈品市场预计增长48%达到近3460亿元人民币。贝恩预计2025年中国消费者占全球个人奢侈品消费群体的比重将达到46~48%,中国奢侈品消费规模将达到全球奢侈品市场规模的26~28%。

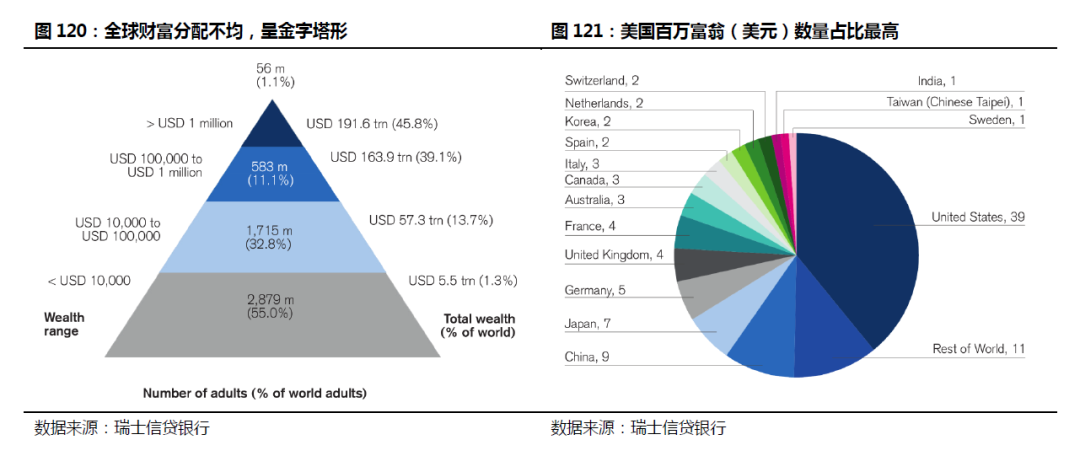

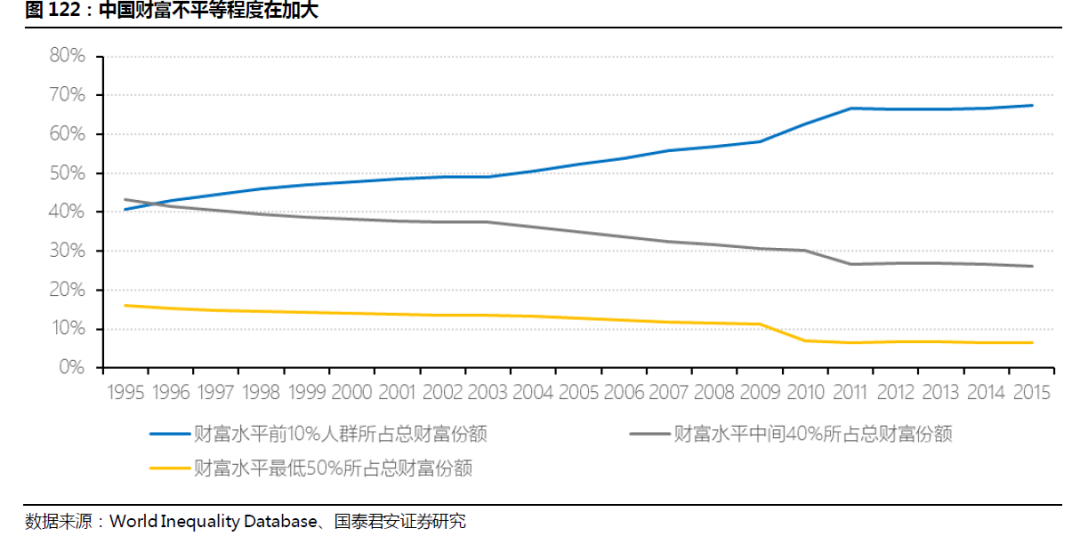

贫富差距持续扩大,高净值与超高净值人群数量攀升。根据瑞士信贷银行发布的《2021年全球财富报告》,到2020年,全球有29亿人(占全世界成年人口的55%)的财富低于1万美元;而财富从10万美元到100万美元不等的富裕人群,占全球总人口的11.1%;财富100万美元以上的高净值人群,近年来迅速增加,2020年达到5600万人,占全球总人口的1.1%。2000~2020年高净值人群总财富增长了近四倍,同期其财富总量占全球财富的份额从35%上升到了46%。在财富总拥有量和占全球财富份额方面,高净值人群越来越占主导地位。

美国是百万富翁数量最多的国家,占全球百万富翁的39%。其次是中国(9%),日本(7%),德国(5%)。

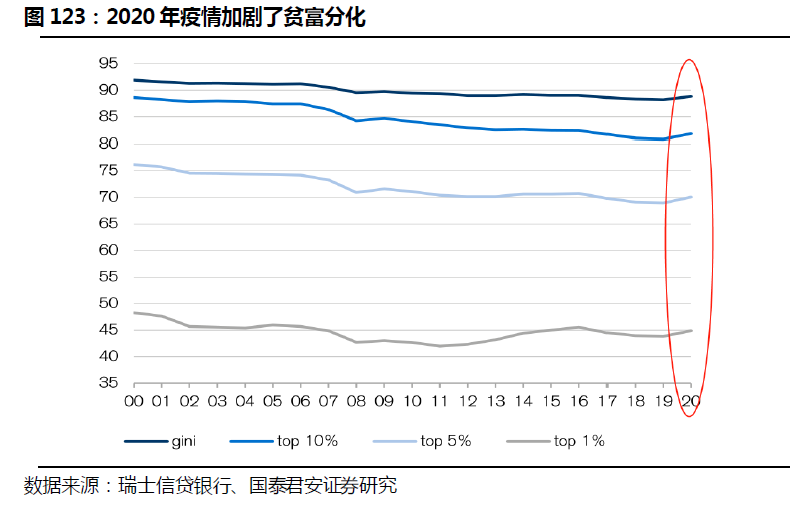

2020年,在疫情影响下,全球贫富差距进一步扩大。根据瑞士信贷银行的数据,2020年,财富排名靠前的人群所占的全球财富份额上升,且超高净值人群数量同比增加了24%。当经济受到外部冲击时,中产阶级和更低阶层受到的负面影响更为显著,疫情迫使他们减少储蓄或承担更高的债务。而经济复苏期利率下行,富裕群体由于资产中股票和房产的占比较高,在利率下降时能够从中获得资本收益。此外,高通胀率或促使高净值消费者把购买奢侈品当作一种投资形式。

消费者代际更迭为奢侈品市场在经济周期之下提供新的增长动能。根据贝恩与意大利奢侈品协会Fondazione Altagamma发布的《第19版奢侈品研究》,到2025年,千禧一代及25岁以下的消费者将成为奢侈品市场的主力军,预计其占比将达到65%-70%。报告预测消费者代际变化在未来五年将为奢侈品行业带来180%的增长。出生于1996-2015年的Z世代奢侈品消费者占比将从2019年的8%上升到2025年的20%以上;出生于1981-1995年的Y世代占比将从同期的36%上升到45-50%。

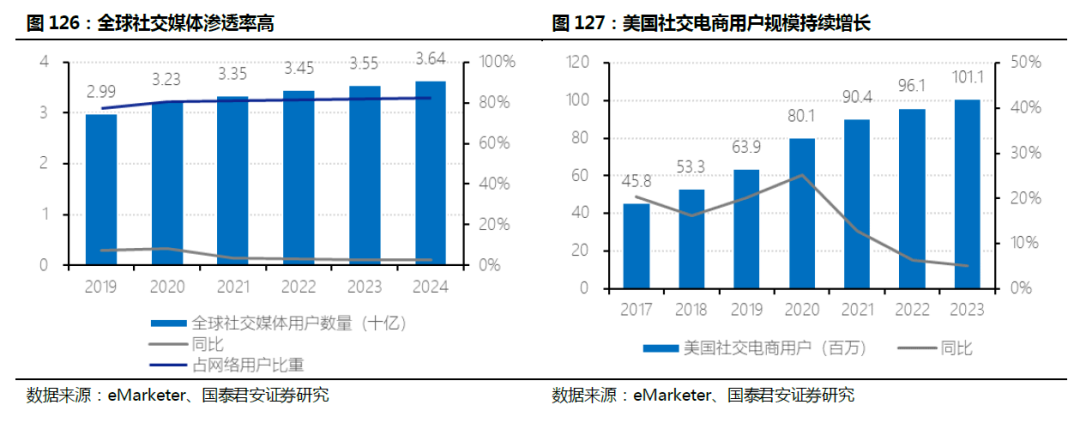

社交媒体的发展为奢侈品提供更多宣传途径。进入互联网时代,品牌借助网络媒体传播,一方面通过品牌官方网站,另一方面则通过Facebook、Instagram、Twitter等社交平台。2020年,全球社交媒体用户数量为32.3亿,美国社交电商用户规模为八千万,eMarketer预计2023年将进一步提升至约1亿人。庞大的社交媒体用户群体为奢侈品品牌推广提供了流量支持。

社交媒体加速“时尚民主化”的进程,让习惯于使用数字媒介的千禧一代和Z世代的年轻消费者更方便地接触到奢侈品。同时,社交平台的分享属性使其能够满足年轻人的炫耀和攀比心理,凸显自己的身份地位与个性品位,为奢侈品社交提供了新的空间。

科技的发展提高了奢侈品产业链各个环节的效率,尤其对奢侈品客户关系管理和客户服务质量的提升起到了重要作用。数字化使得奢侈品品牌能够通过数据收集、人才招聘、库存管理和资金筹措来改善客户关系管理(CRM),并通过人工智能、大数据分析等最大化客户资产价值。同时,VR/AR等技术对奢侈品实体店的数字化改造,提高了客户体验,进一步优化了奢侈品牌与客户沟通的机制,有利于增强消费者的品牌认知和忠诚度。

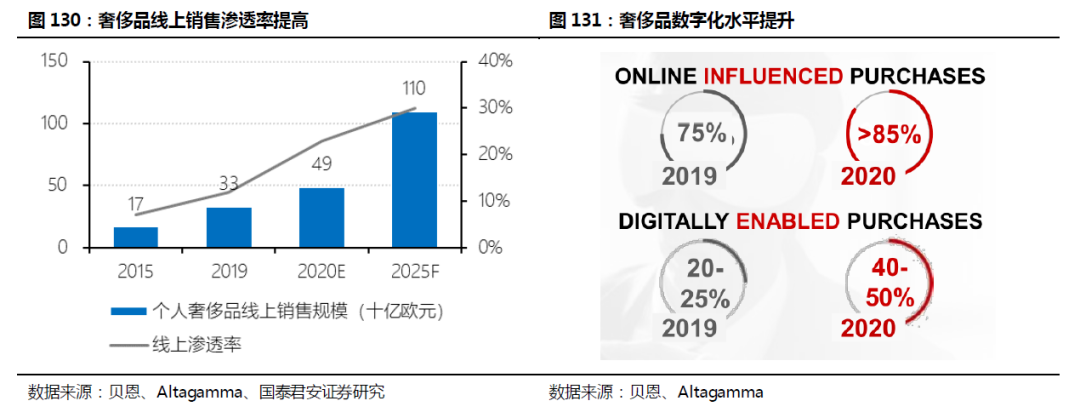

奢侈品数字化水平提升,尤其在疫情后线上渗透率实现了大幅增长。根据贝恩数据,2020年奢侈品线上渗透率达23%,线上销售规模同比增加50%,达到490亿欧元,其中中国线上奢侈品销售规模增幅最大。2020年,品牌官方网站数量同比增加80%,85%以上的奢侈品购买行为受到网络影响,40~50%的奢侈品购买是数字化的。

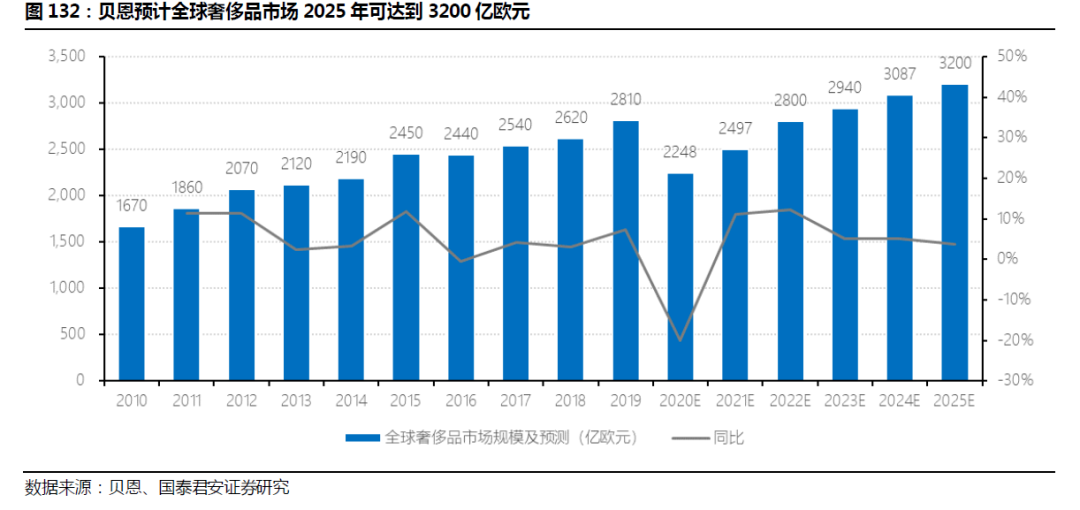

疫情之后奢侈品市场将持续好转,贝恩预计2021年市场增速将恢复到15%,预计全球奢侈品市场2025年可达到3200亿欧元。

4.3. 时间与资本构筑高壁垒,得定价权者得天下

奢侈品行业中,得定价权者得天下。奢侈品品牌成功的衡量标准包括:品牌资产、品牌定价权与品牌增长和盈利的情况。品牌资产(或称为品牌价值),是提高品牌定价权的重要筹码,而品牌定价权又是决定品牌增长和盈利的关键。

前文已提到,奢侈品品牌价值来自其承载的梦想,而顾客心智占有率是衡量品牌价值的重要指标。顾客心智占有率越高,品牌主导客户的作用就越强,品牌定价权也就越强。定价权不仅能够保障边际利润,品牌提价还能够与品牌价值形成正向反馈:品牌通过定价权控制价格的纪律性,维护品牌的稀缺性和体验的排他性,从而进一步提高品牌价值。

奢侈品作为壁垒最高的消费品,时间和资本是建立壁垒最核心的要素。

从品牌价值角度:

时间的沉淀:①奢侈品品牌通常以深远的历史文化为着力点,拥有特殊的文化背景和品牌故事,品牌文化的积淀需要漫长的时间,具有难以复制性和不可再生性。②用户心智的培育和忠诚度的形成需要耗费较长的时间。

大量资金的投入:①奢侈品使用的材料独特上乘,融合了经典独到的工艺,尤其是需要耗费大量时间和精力的手工工艺,以及具有创造性和艺术性的设计,因此需要投入较高的生产工人和设计师相关费用,以保证产品的高品质。②在初始阶段,为了给产品树立良好的品牌形象,占据消费者心智,则需要通过大量的国际顶尖高端广告扩大客户规模,因此广告和促销方面的巨额投资必不可少。

从销售渠道角度:经销网络的构建也需要耗费大量的资金和时间。由于奢侈品注重客户服务和体验的特性,线下零售门店始终是奢侈品销售的主要渠道,包括品牌专营门店、高端商场品牌专柜、选择性零售门店、综合百货等,大型品牌商往往凭借规模优势有更强的议价能力,占据更好的地理位置,并凭借资金实力优势铺开经销网络。

从规模效应角度:规模效应是奢侈品市场集中度提升的重要原因。规模效应主要来自品牌资本的扩张和奢侈品集团化过程中形成的协同效应。

强大的品牌资本有利于奢侈品公司实现奢侈品行业内部的品牌延伸:奢侈品品牌通过积累的声誉进行品牌延伸,利用已有的品牌资本为新的品牌背书,使其可以快速增长,而无须投资,也无须花费大量时间掌握所有必要的技术,有利于强者恒强格局的实现。

奢侈品集团化有利于规模效应的实现:奢侈品集团内部在生产制造、仓储物流、渠道营销及管理等多方面能够产生协同效应,如共用生产设施、零售渠道、客户资源等。

多品牌奢侈品集团的形成需要大量的资金:由于奢侈品品牌的稀缺性和不可再生性,多品牌奢侈品集团中绝大多数子品牌都是通过收购并入集团的,因此母公司需要拥有充足的现金流。

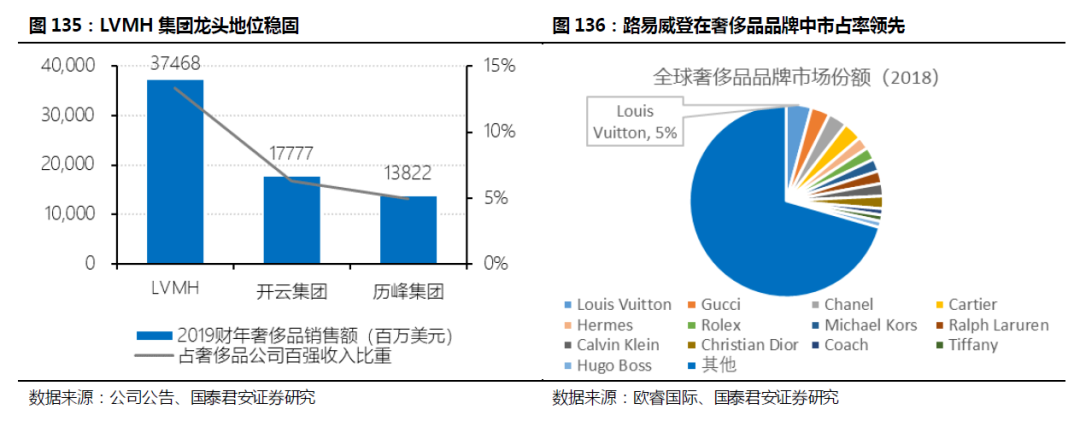

综合上文分析,奢侈品行业因高进入壁垒,行业集中度逐渐提升。目前,全球销售额前十的公司就占据了大部分市场。LVMH集团、历峰集团(Richemont)和开云集团(Kering)作为全球最大的奢侈品集团,通过数十年不断的横向和纵向并购扩张,已集聚了众多头部奢侈品品牌,形成三大集团鼎立的格局。

LVMH无论从营收规模、市值等方面,都是当之无愧的龙头,而三者的业务结构差异,使其在不同的奢侈品领域各有专长。从业务结构看,LVMH的业务线最为丰富,是三者之中最大而全的公司,其业务涵盖时装皮具、名酒、钟表珠宝、香水化妆品和精品零售五大部门,其中时装皮具业务占比最高,优势最为显著,可主要归结于其中路易威登与迪奥两大品牌的贡献。相对而言LVMH的硬奢部门较为弱势,但仍在发力补短板阶段,未来增长可期。

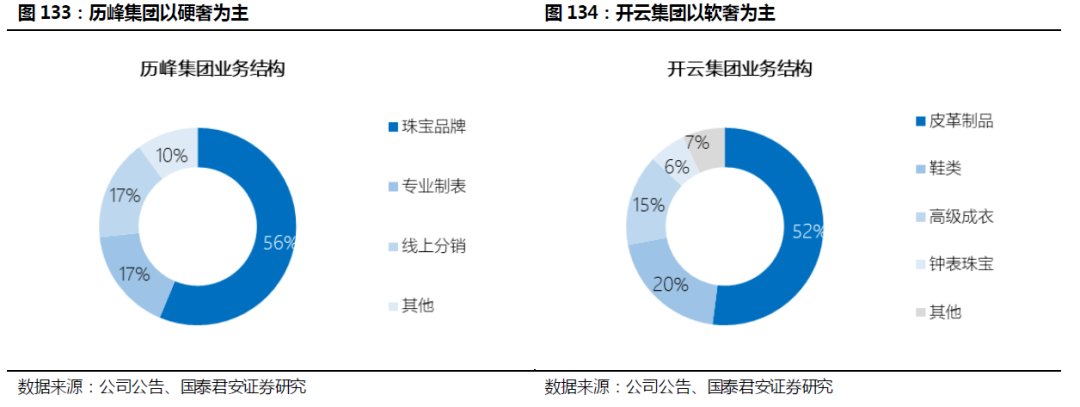

2020年,历峰集团总营收排名第二,其主攻硬奢市场,珠宝品牌业务占比56%,专业制表业务占比17%,旗下拥有卡地亚(Cartier S.A.)、梵克雅宝(Van Cleef & Arpels)等高级珠宝品牌,以及江诗丹顿(Vacheron Constantin)、朗格(A. Lange & Sohne)、积家(Jaeger-LeCoultre)等专业瑞表品牌。

开云集团主攻软奢市场,其中皮革制品占比52%,鞋类占比20%,高级成衣占比15%,旗下除了著名的全球精品品牌古驰(Gucci),还有宝缇嘉(Bottega Veneta)、圣罗兰(Saint Laurent)、巴黎世家(Balenciaga)等高级时装品牌。

从子品牌市场份额和品牌价值看,路易威登品牌的市占率和品牌价值均为全球第一,领先于开云集团的古驰和历峰集团的卡地亚。根据Kantar数据,2020年路易威登品牌价值为517.77亿美元,遥遥领先于排名第二的香奈儿的361.2亿美元。同时,LVMH集团下的迪奥也以51.17亿美元的品牌价值排名第七,高于开云集团旗下伊夫圣罗兰的39.72亿美元。

4.4. 奢侈品公司的财务与估值

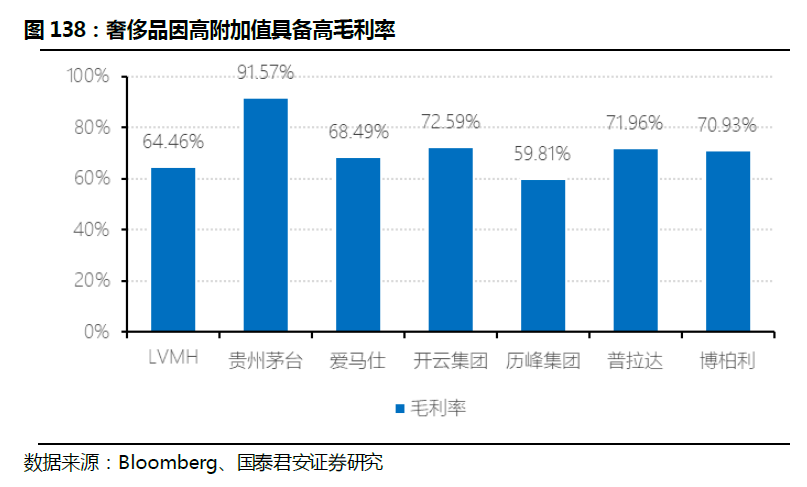

奢侈品因高品牌附加值具备高毛利率。纵观全球知名的奢侈品品牌,包括LVMH、贵州茅台、爱马仕、开云集团等,其毛利率基本都在60%以上,终端售价与成本的差额即是品牌附加值的体现。

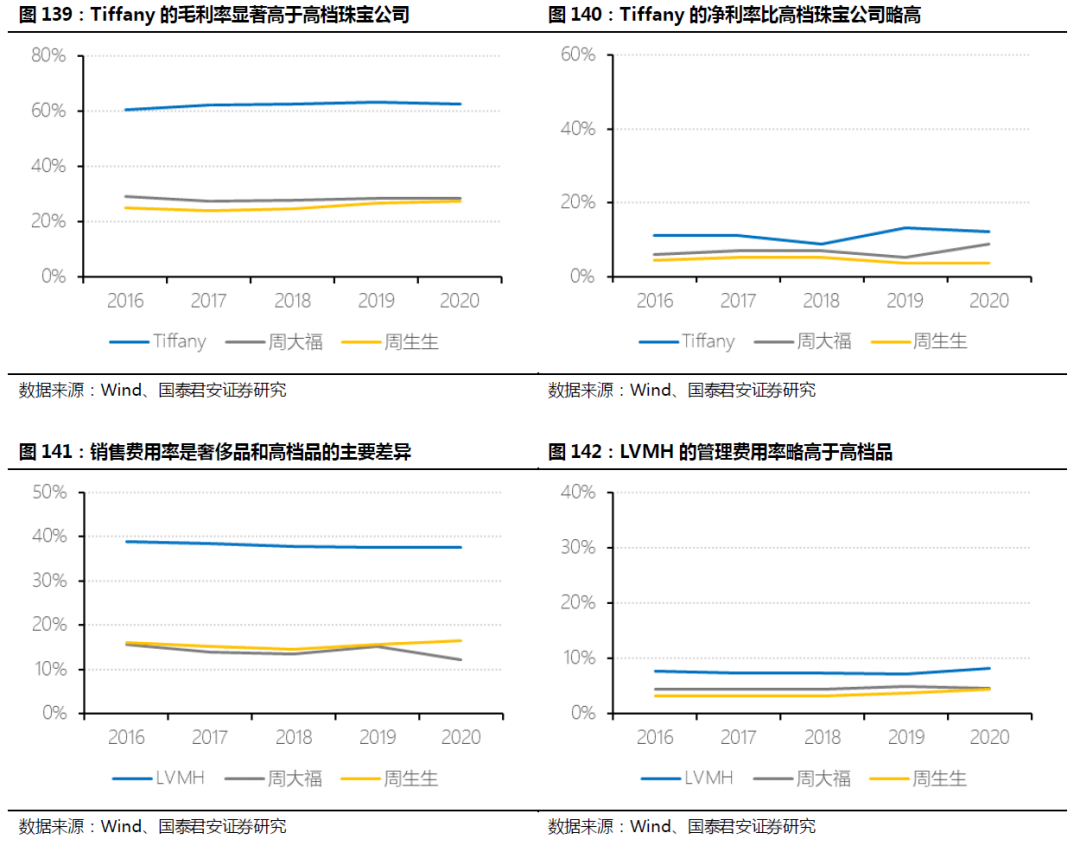

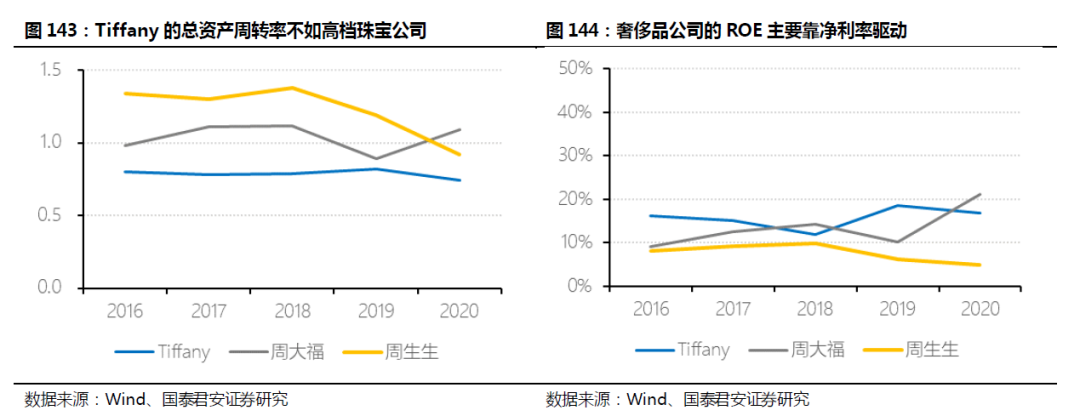

但与一般消费品相比,奢侈品公司需要投入大量的广告营销和公关费用打造品牌形象,扩大品牌影响力。通过对比Tiffany和国内高档珠宝品牌周大福和周生生,我们看到,Tiffany作为顶级珠宝奢侈品牌,毛利率显著高于高档珠宝公司,而净利率的差距却相对较小。

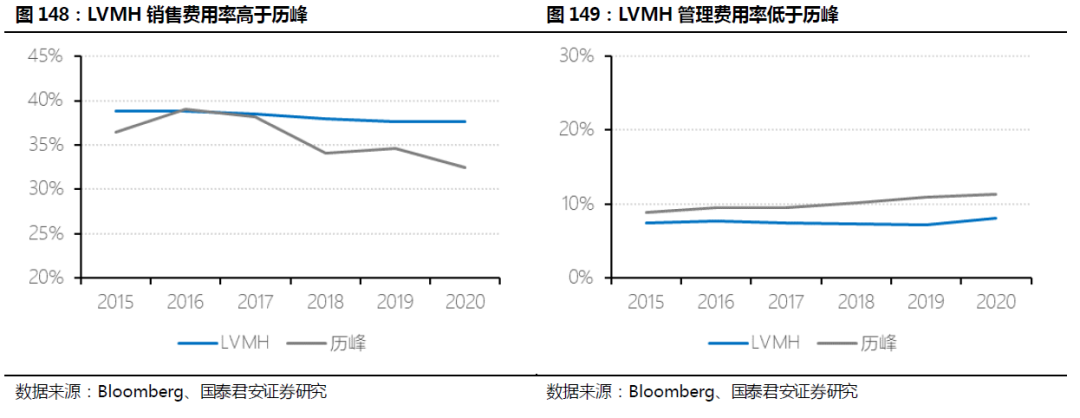

销售费用率是奢侈品和高档品的净利率差距较小的主要原因。我们使用LVMH的销售费用率和管理费用率与周大福、周生生比较,LVMH的销售费用率接近40%,而周大福、周生生的销售费用率仅15%左右,而LVMH的管理费用率略高于高档品。

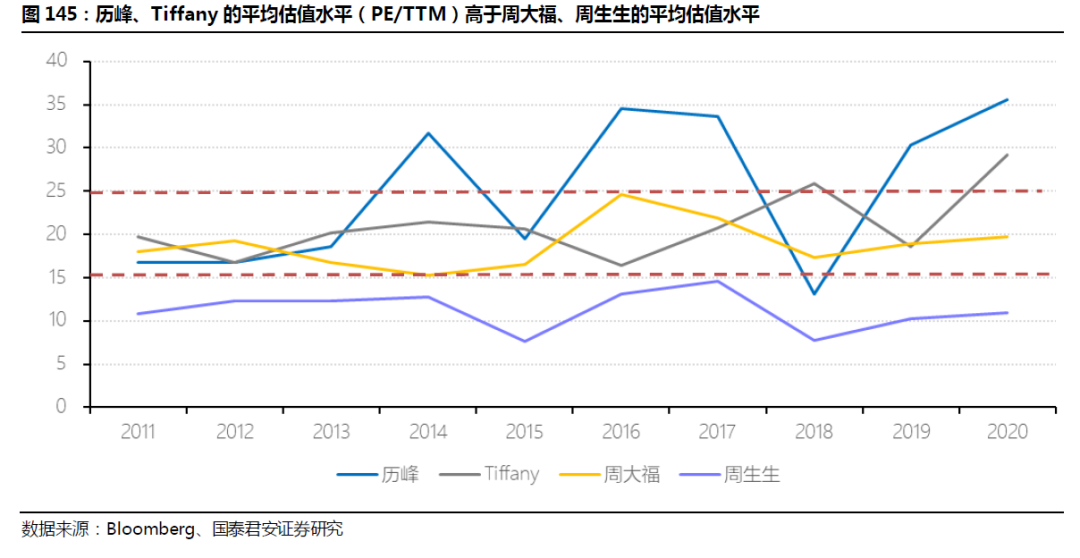

产品结构相似的奢侈品公司相比中高档消费品公司享有估值溢价。历峰、Tiffany、周大福、周生生均以珠宝和钟表等硬奢为产品重心,而由于历峰集团(旗下为卡地亚、梵克雅宝等顶级珠宝钟表品牌)和Tiffany具有更强的品牌力和更高的品牌溢价,过去十年的平均估值水平要明显高于周大福、周生生的平均估值水平。

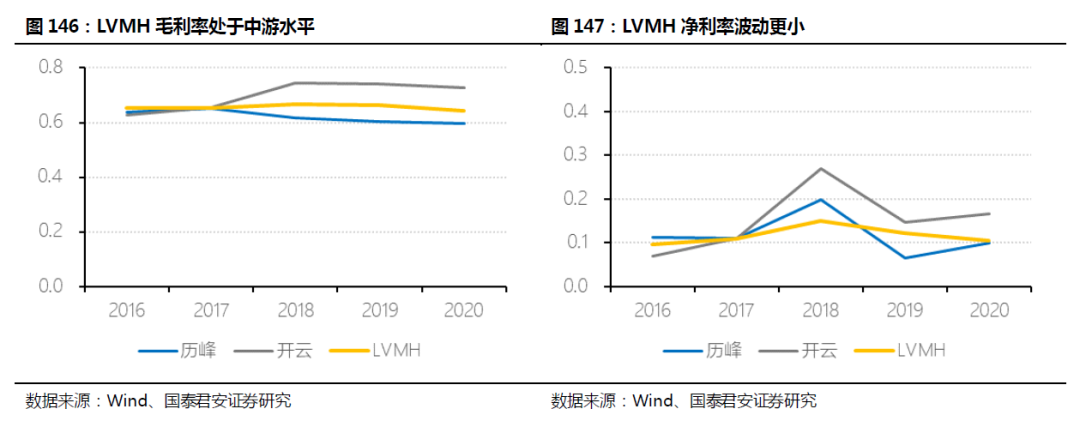

聚焦不同品类的奢侈品公司,由于业务构成和市场地位不同,其毛利率、净利率和资产周转率表现有会所差异。从毛利率看,时装皮具等软奢的毛利率和净利率相比钟表珠宝等硬奢更高,因此以软奢为主的开云集团的利润率水平最高,而以硬奢为主的历峰集团最低,LVMH集团则居中。同时由于LVMH覆盖的业务线最广,其应对经济周期和行业周期的能力也相对更强,盈利能力相比其他两家更具稳定性。

营运能力方面,由于硬奢侈品相对低频,且单价高,决策期长,库存周转相对较慢;同时相比时装皮具,珠宝钟表以及酒类的销售更依赖独立渠道,整体的运营调整难度更大,响应的及时性不如直营,因此也会降低周转效率,所以三者之中历峰集团的总资产周转率最低。LVMH的总资产周转率和开云集团较为接近,也可以看出LVMH对渠道的严格把控和较强的营运和管理能力。

三大奢侈品公司集团业务处于成熟成长期,过去十五年整体营收及净利润增速均维持在稳定区间。2005-2020年期间,LVMH/历峰集团/开云集团营收平均增速分别为8.67%/8.93%/-0.55%,对应净利润平均增速分别为12.61%/12.40%/10.80%,整体维持在10%增速上下区间小幅波动。

头部奢侈品公司凭借强品牌及高溢价能力,行业进入门槛高,具备很强的竞争壁垒,营收及利润端平均增速10%对应25倍左右的平均市场估值,享有较强的品牌溢价估值。

具体结合不同产品结构的奢侈品公司估值来看,LVMH、历峰、开云过去20年的平均估值水平相近,因此我们认为奢侈品公司的估值与产品结构相关性较小,而主要依赖于品牌价值。

奢侈品及高端消费行业为万亿级大赛道,规模效应及品牌壁垒显著,可跑出穿越周期的牛股。回顾全球奢侈品集团发展路径,我们认为:注重情感体验的高奢消费品行业具备巨大的市场空间,品牌力是高溢价核心来源,且具备高进入壁垒,竞争格局相对稳定;强大的品牌资本推动奢侈品集团化,有利于实现行业内的品牌延伸产生规模效应,持续提升行业集中度,具备诞生穿越周期的牛股条件。

龙头公司凭借自身品牌等优势,通过占领消费者心智掌握行业定价,带来产业链环节的强议价能力及高利润率;同时,依托充足的现金流及强大的品牌影响力,不断横向及纵向并购扩张,通过多品牌的全球化经营,实现业绩的持续稳定增长。LVMH/历峰集团/开云集团在过去十五年期间的净利润平均增速分别为12.61%/12.40%/10.80%,稳定维持在10%-15%增速区间小幅波动。

全球奢侈品公司集团业务处于成熟成长期,凭借强品牌价值带来强定价权及高毛利,具备极强且稳固的竞争壁垒,整体享有较高的品牌估值溢价。随着中国人均GDP连续两年突破10000美元水平,中产阶级人群比例持续提升,消费升级孕育着国货中高端消费品牌更大的崛起机会,作为寄托情感型消费需求绝佳的物质载体,蕴含着巨大的品牌价值提升空间。

风险提示

全球疫情反复,经济持续下行,消费者信心受挫。

数字化进程把握不当损害品牌形象。

品牌创新能力减弱,内生增长动力不足。

传统品牌稀缺,新品牌培育不力。

集团化品牌运营体制僵化。